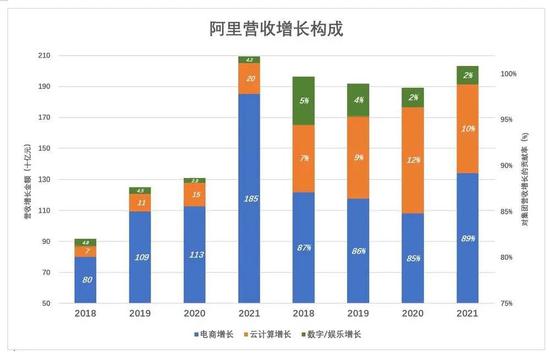

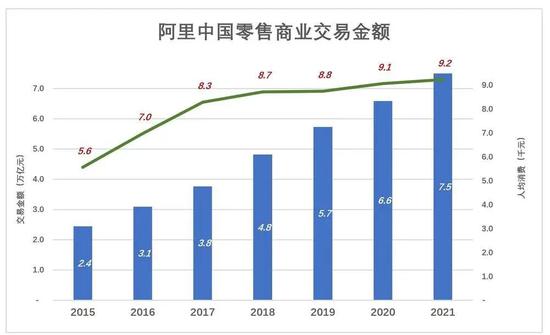

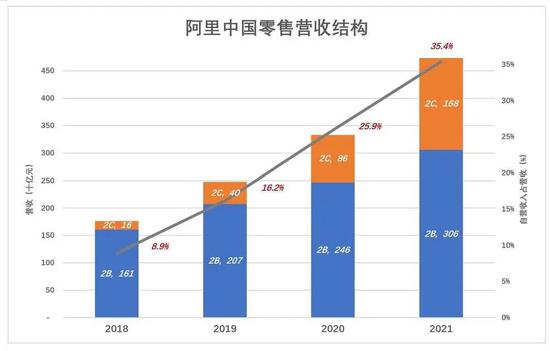

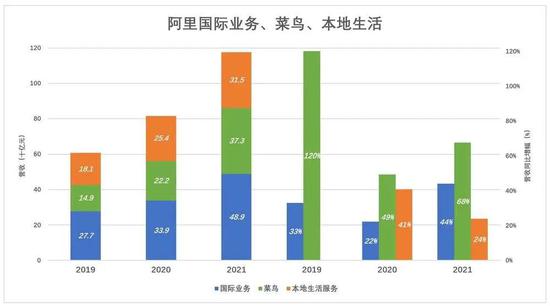

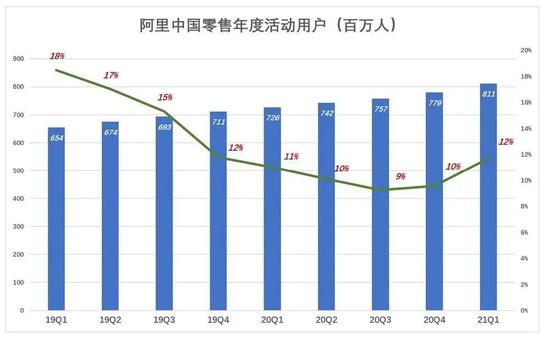

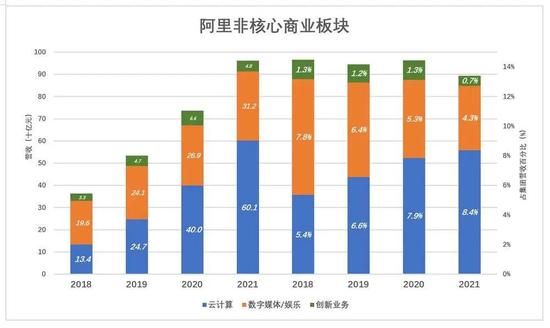

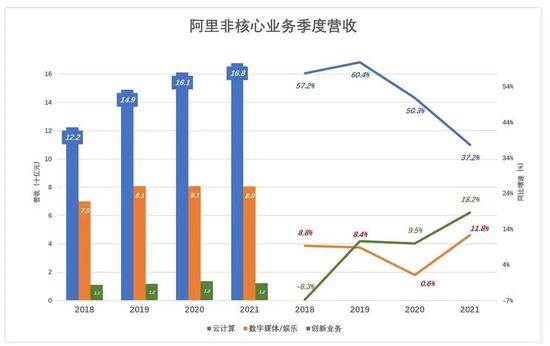

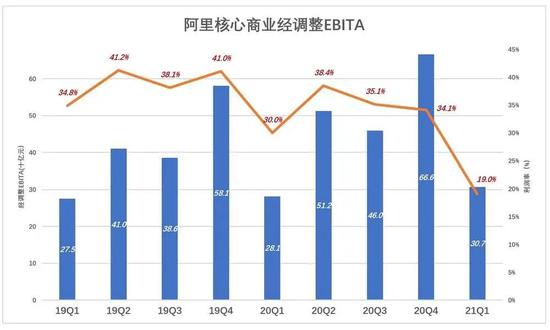

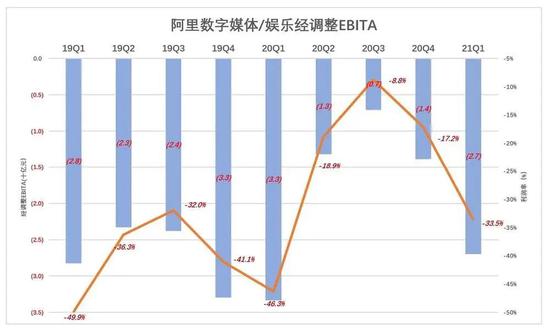

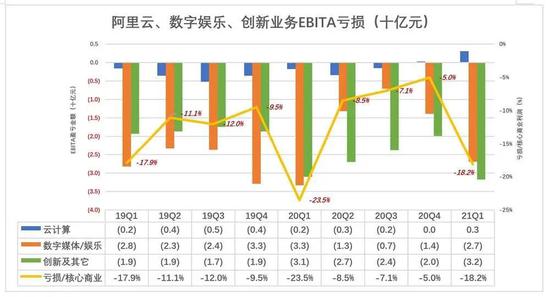

Eastland 2021年5月13日,阿里巴巴集團(tuán)(NYSE:BABA;港交所:9988)發(fā)布截至2021年3月31日第四季度(2021財(cái)年Q4)及財(cái)年(2021財(cái)年)業(yè)績(jī)。 2021財(cái)年,集團(tuán)營(yíng)收7173億,同比增長(zhǎng)41%(剔除合并高鑫影響,營(yíng)收同比增長(zhǎng)32%),超過(guò)一年前公布的“收入指引”(注:2020年5月22日,阿里發(fā)布收入指引稱“2021財(cái)年?duì)I收超過(guò)6500億元”)。 財(cái)報(bào)亮點(diǎn)還有“全球活躍用戶超過(guò)10億”,“GMV達(dá)1.2萬(wàn)億美元”,“財(cái)年凈利潤(rùn)1503億”等利好。但觸動(dòng)投資者的是,2021財(cái)年Q4,因182億反壟斷罰款出現(xiàn)了76.6億經(jīng)營(yíng)虧損。因上市以來(lái)首次季度虧損,阿里股價(jià)在紐交所、港交所均出現(xiàn)不同程度的下跌。 剔除反壟斷罰款影響,阿里核心商業(yè)經(jīng)調(diào)整EBITA利潤(rùn)率顯著下降,也令投資人不安。 營(yíng)收結(jié)構(gòu)“純粹” 2016財(cái)年(截至2016年3月31日),阿里集團(tuán)營(yíng)收突破1000億,2020財(cái)年突破5000億,2021財(cái)年突破7000億。過(guò)往五年復(fù)合增長(zhǎng)率為48%。 阿里再度發(fā)布收入指引,預(yù)計(jì)2022財(cái)年?duì)I收將達(dá)9300億。如果再超額幾個(gè)百分點(diǎn),將達(dá)到1萬(wàn)億。  疫情席卷全球的背景下,阿里這樣體量的公司營(yíng)收增速達(dá)到40%,體現(xiàn)出中國(guó)經(jīng)濟(jì)的韌性及居民消費(fèi)的增長(zhǎng)潛力。 推動(dòng)阿里集團(tuán)營(yíng)收增長(zhǎng)的動(dòng)力主要來(lái)自核心電商、云計(jì)算和數(shù)字媒體/娛樂。 2021財(cái)年,核心商業(yè)營(yíng)收6211億,同比增長(zhǎng)1850億,增幅42.4%,對(duì)集團(tuán)營(yíng)收增長(zhǎng)的貢獻(xiàn)率達(dá)89%; 云計(jì)算營(yíng)收601億,同比增長(zhǎng)201億,增幅50.2%,對(duì)集團(tuán)營(yíng)收增長(zhǎng)的貢獻(xiàn)率為10%; 數(shù)字媒體/娛樂營(yíng)收312億,同比增長(zhǎng)42.4億,增幅15.7%,對(duì)集團(tuán)營(yíng)收增長(zhǎng)的貢獻(xiàn)率為2%; “創(chuàng)新業(yè)務(wù)及其它”出現(xiàn)18億元負(fù)增長(zhǎng),對(duì)集團(tuán)營(yíng)收增長(zhǎng)的貢獻(xiàn)率為負(fù)0.9%。  阿里營(yíng)收結(jié)構(gòu)比較純粹,電商、云計(jì)算是絕對(duì)主體,這一點(diǎn)與亞馬遜相似度較高。 營(yíng)收規(guī)模達(dá)到數(shù)千億之后,實(shí)現(xiàn)持續(xù)增長(zhǎng)非常不易,通常必須得搞多元化且多元化非常成功才行。 例如騰訊2020年4821億營(yíng)收中,移動(dòng)端+PC端游戲總收入1912億,占比39.7%;金融/云計(jì)算等服務(wù)類收入1281億,占比26.6%;廣告收入823億,占比17.1%;不含游戲的增值服務(wù)收入(即社交網(wǎng)絡(luò))收入730億,占比約15.1%。 拆解核心電商 2021財(cái)年,核心電商營(yíng)收6211億,分為中國(guó)零售、中國(guó)批發(fā)、跨境零售、跨境批發(fā)、菜鳥物流、本地生活六大板塊。 1)中國(guó)零售≠平臺(tái)電商 中國(guó)零售包括淘寶、天貓、新零售及阿里健康,約有20億種商品,年交易金額超過(guò)1萬(wàn)億美元。 2021財(cái)年,中國(guó)零售營(yíng)收4737億,占阿里核心商業(yè)營(yíng)收的76.3%。2017財(cái)年和2018財(cái)年這個(gè)比例分別為85.2%、82.5%;2019財(cái)年和2020財(cái)年這個(gè)比例穩(wěn)定在76%一線。 2021財(cái)年,中國(guó)零售交易額(GMV)達(dá)7.5萬(wàn)億(剔除未支付訂單),8.1億年度活躍用戶人均消費(fèi)9240元,人均同比增幅1.8%。 人不會(huì)沖動(dòng)一年,全年消費(fèi)多少要看可支配收入。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2020年中國(guó)社會(huì)消費(fèi)品零售總額35.3萬(wàn)億(除汽車以外),同比下降4.1%。  中國(guó)零售業(yè)務(wù)又分為2B和2C兩個(gè)板塊:2B平臺(tái)業(yè)務(wù)名為“用戶管理”;2C自營(yíng)業(yè)務(wù)包括新零售/直營(yíng)業(yè)務(wù),旗下有天貓超市、盒馬、銀泰、高鑫、淘鮮達(dá)等品牌。 2021財(cái)年,2B的“用戶管理”(含傭金)收入3061億,占中國(guó)零售營(yíng)收的64.6%:2C的新零售/直營(yíng)收入1676億,占中國(guó)零售營(yíng)收的35.4%。 線下新零售/直營(yíng)收入占比超過(guò)三分之一,不能再將阿里的零售業(yè)務(wù)視為“平臺(tái)電商”了。  2017財(cái)年,電商平臺(tái)變現(xiàn)率不到3%;2018財(cái)年變現(xiàn)率提高到3.35%;2021財(cái)年,中國(guó)零售業(yè)務(wù)中2B的平臺(tái)業(yè)務(wù)交易金額為7.3萬(wàn)億,變現(xiàn)率為4.18%。  變現(xiàn)率為4.18%意味著,電商每獲得1000億營(yíng)收,就要有價(jià)值2.4萬(wàn)億的商品被生產(chǎn)、被出售,可見開放平臺(tái)具有良好的“外部性”。 近年來(lái),自營(yíng)和開放平臺(tái)兩種模式日漸“合流”:開放平臺(tái)起家的阿里,自營(yíng)業(yè)務(wù)GMV已經(jīng)占到總成交額的35.4%;自營(yíng)起家的京東,一半以上成交額來(lái)自第三方商家。 自營(yíng)屬于零售業(yè),賺的是進(jìn)銷差價(jià);開放平臺(tái)屬于互聯(lián)網(wǎng)業(yè)務(wù),賺的是服務(wù)費(fèi)/傭金/廣告費(fèi),毛利潤(rùn)率要高一個(gè)數(shù)量級(jí)。 隨著自營(yíng)業(yè)務(wù)在營(yíng)收中占比提高,阿里零售毛利潤(rùn)率呈現(xiàn)下降。但自營(yíng)是增量,比如盒馬、高鑫的營(yíng)收不是從天貓“搶”來(lái)的,因此零售板塊的營(yíng)收、毛利潤(rùn)總額仍會(huì)保持增長(zhǎng)。 2)國(guó)際業(yè)務(wù)、菜鳥、本地生活 國(guó)際業(yè)務(wù)包括跨境零售和跨境批發(fā)。 2021財(cái)年跨境零售收入345億,同比增長(zhǎng)41.7%,增長(zhǎng)主要來(lái)自Lazada、速賣通、Trendyol等業(yè)務(wù);跨境批發(fā)收入主要來(lái)自會(huì)員付費(fèi),2021財(cái)年收入39.2億,同比增長(zhǎng)59%;國(guó)際業(yè)務(wù)營(yíng)收合計(jì)489億,同比增長(zhǎng)44%。 菜鳥物流收入來(lái)自國(guó)內(nèi)/國(guó)際“一站式服務(wù)與供應(yīng)鏈解決方案”,是阿里核心商業(yè)板塊增速最快的業(yè)務(wù)。2019財(cái)年?duì)I收同比增速達(dá)120%;2021財(cái)年?duì)I收373億,同比增長(zhǎng)68%。財(cái)報(bào)披露菜鳥營(yíng)收快速增長(zhǎng)的主要?jiǎng)恿κ菄?guó)際業(yè)務(wù)。 本地生活服務(wù)收入來(lái)自餓了么,2021財(cái)年?duì)I收315億,同比增長(zhǎng)24%。  跨境零售、菜鳥物流在很大程度上受惠于國(guó)家大力推進(jìn)的“一帶一路”建設(shè)。 3)用戶增長(zhǎng) 截至2021年3月末,阿里中國(guó)零售年度活躍用戶(過(guò)往12個(gè)月至少有一次消費(fèi)行為)達(dá)8.1億,同比、環(huán)比分別凈增8500萬(wàn)、3200萬(wàn)。財(cái)年披露,新增用戶七成來(lái)自欠發(fā)達(dá)地區(qū)。 財(cái)報(bào)年,面向“價(jià)格敏感”用戶的“淘寶特價(jià)版”年度活躍用戶超過(guò)1.5億,且“擁有理想的用戶留存率”。  截至2021年3月末,阿里全球年度活躍用戶超過(guò)10億,其中8.9億來(lái)自中國(guó)(包括電商平臺(tái)、本地生活、娛樂),2.4億來(lái)自海外(包括跨境零售、速賣通、Lazada)。 淘寶APP被阿里重新定義為“社交電商平臺(tái)”,“提供豐富互動(dòng)功能及精心打造的內(nèi)容”,商家能夠通過(guò)直播、短視頻、互動(dòng)游戲和圖文內(nèi)容與消費(fèi)者互動(dòng)。2021財(cái)年,淘寶直播GMV超過(guò)5000億。 “大馬”累不累? 阿里各項(xiàng)業(yè)務(wù)的格局可以比喻為“大馬拉小車”:電商業(yè)務(wù)利潤(rùn)豐厚,拿“小錢”養(yǎng)著云計(jì)算、數(shù)字娛樂及創(chuàng)新業(yè)務(wù)。在這些虧錢業(yè)務(wù)中,有的對(duì)電商生態(tài)的價(jià)值已經(jīng)相當(dāng)明確,如云計(jì)算;有的還需要探索;有的面臨重新評(píng)估。 所以,阿里財(cái)報(bào)一個(gè)重要的看點(diǎn)是:大馬累不累? 1)三架“小車” 阿里“云計(jì)算”是IaaS及基礎(chǔ)設(shè)施公用事業(yè)服務(wù)提供商;數(shù)字媒體/娛樂分部的主體是優(yōu)酷、UC瀏覽器兩大內(nèi)容分發(fā)平臺(tái);創(chuàng)新及其它分部包括高德地圖、釘釘、天貓精靈。三大非核心商業(yè)板塊,占集團(tuán)營(yíng)收的比重始終沒有超過(guò)15%。 云計(jì)算業(yè)務(wù)表現(xiàn)最為搶眼:2021財(cái)年收入超過(guò)600億,同比增速超過(guò)50%,占集團(tuán)總營(yíng)收的8.4%(同比提高0.5個(gè)百分點(diǎn)); 數(shù)字媒體/娛樂業(yè)務(wù)收入312億,同比增長(zhǎng)15.7%,占集團(tuán)總營(yíng)收的4.3%(同比減少1個(gè)百分點(diǎn)); 創(chuàng)新業(yè)務(wù)收入主要來(lái)自高德,2021財(cái)年?duì)I收48億,同比下降27.2%,占集團(tuán)總營(yíng)收的0.7%。  2021財(cái)年,云計(jì)算營(yíng)收穩(wěn)步增長(zhǎng),Q2營(yíng)收149億,同比增速60.4%;Q4營(yíng)收168億,同比增速回落至37.2%。 數(shù)字媒體/娛樂營(yíng)收“滯漲”,2021財(cái)年后三個(gè)季度營(yíng)收都在80億出頭; 從2021財(cái)年開始,阿里自研游戲業(yè)務(wù)已完成孵化,相關(guān)營(yíng)收從“創(chuàng)新”移步至“數(shù)字娛樂”。創(chuàng)新板塊營(yíng)收一度出現(xiàn)負(fù)增長(zhǎng)(Q1),但到了Q4同比增速一躍而至18.2%,似有“輕裝上陣”之感。  從營(yíng)收規(guī)模及增長(zhǎng)態(tài)勢(shì)看,云計(jì)算有豐富想象空間。根據(jù)Gartner最新報(bào)告,阿里在全球IAAS市場(chǎng)中保持世界第三、亞太地區(qū)第一的排名。 2)各分部業(yè)績(jī) 2021財(cái)年Q1,核心商業(yè)經(jīng)調(diào)整EBITA為306.8億,同比增長(zhǎng)9%,但利潤(rùn)率降至19%。 EBITA是用毛利潤(rùn)減市場(chǎng)、研發(fā)、行政等項(xiàng)費(fèi)用,再剔除非經(jīng)常性損益及非現(xiàn)金收支出而來(lái)。 2021年Q1利潤(rùn)率下降有兩方面因素: 一是毛利潤(rùn)率下降,這是因?yàn)樽誀I(yíng)收入占比提高所致(自營(yíng)業(yè)務(wù)毛利潤(rùn)率遠(yuǎn)低于平臺(tái)業(yè)務(wù)); 二是為拓展業(yè)務(wù)進(jìn)行的“策略性投入”,說(shuō)白了就是補(bǔ)貼、廣告等市場(chǎng)費(fèi)用。“策略性投入”的覆蓋面很廣,包括新零售、本地生活服務(wù)、Lazada、淘寶特價(jià)版、菜鳥網(wǎng)絡(luò)…… 剔除“策略性投入”,2021年Q1核心商業(yè)經(jīng)調(diào)整EBITA為443億,利潤(rùn)率為27.5%,比2020年同期降低了2.5個(gè)百分點(diǎn),反映的正是自營(yíng)收入占比的提高。  2021財(cái)年Q3錄得2400萬(wàn)“微利”,利潤(rùn)率0.1%,阿里云計(jì)算經(jīng)調(diào)整BEITA終于扭虧為盈;Q4經(jīng)調(diào)整EBITA上升至3.1億,利潤(rùn)率1.8%。根據(jù)利潤(rùn)率的波動(dòng)上升趨勢(shì),阿里云計(jì)算將迎來(lái)第一個(gè)財(cái)年盈利。  阿里數(shù)字媒體/娛樂板塊業(yè)績(jī)季節(jié)波動(dòng)性顯著,財(cái)年Q4(即第一個(gè)自然季)虧損率最高。2021財(cái)年Q4,經(jīng)調(diào)整EBITA虧損27億,虧損率為33.5%,虧損幅度較2020財(cái)年Q1收窄12.8個(gè)百分點(diǎn)。  核心商業(yè)BEITA利潤(rùn)率下降,云計(jì)算來(lái)到盈虧平衡點(diǎn),數(shù)字媒體/娛樂和創(chuàng)新業(yè)務(wù)仍在“燒錢”,阿里總體經(jīng)營(yíng)狀況如何? 從下面這張圖看,2020財(cái)年Q1(即2020年二季度)情況最吃緊——季度核心商業(yè)EBITA利潤(rùn)281億,另外三個(gè)板塊共計(jì)虧損66.2億,占到核心商業(yè)利潤(rùn)的23.5%;2021財(cái)年Q1情況有所好轉(zhuǎn),核心商業(yè)EBITA利潤(rùn)307億,另外三個(gè)板塊共計(jì)虧損55.7億,占到核心商業(yè)利潤(rùn)的18.2%。  核心商業(yè)執(zhí)行“利潤(rùn)換市場(chǎng)”策略,EBITA利潤(rùn)率下降,但云計(jì)算馬上可以“自食其力”,數(shù)字媒體/娛樂虧損率收窄(游戲或許會(huì)有“錢途”)…… “大馬拉小車”格局未變,阿里將成為中國(guó)第一家年收入超過(guò)1萬(wàn)億元人民幣的互聯(lián)網(wǎng)公司。 |

免責(zé)聲明:本站部分文章和圖片均來(lái)自用戶投稿和網(wǎng)絡(luò)收集,旨在傳播知識(shí),文章和圖片版權(quán)歸原作者及原出處所有,僅供學(xué)習(xí)與參考,請(qǐng)勿用于商業(yè)用途,如果損害了您的權(quán)利,請(qǐng)聯(lián)系我們及時(shí)修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長(zhǎng)、創(chuàng)業(yè)、互聯(lián)網(wǎng)等領(lǐng)域,為您提供最新最全的互聯(lián)網(wǎng)資訊,幫助站長(zhǎng)轉(zhuǎn)型升級(jí),為互聯(lián)網(wǎng)創(chuàng)業(yè)者提供更加優(yōu)質(zhì)的創(chuàng)業(yè)信息和品牌營(yíng)銷服務(wù),與站長(zhǎng)一起進(jìn)步!讓互聯(lián)網(wǎng)創(chuàng)業(yè)者不再孤獨(dú)!

掃一掃,關(guān)注站長(zhǎng)網(wǎng)微信

大家都在看

大家都在看