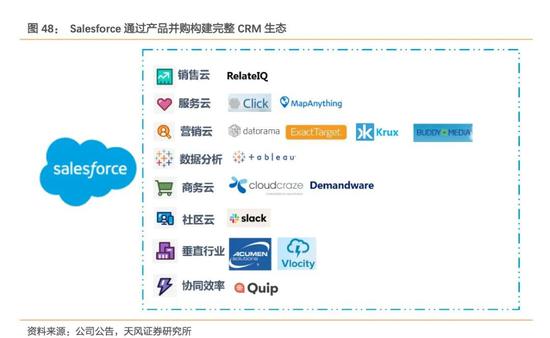

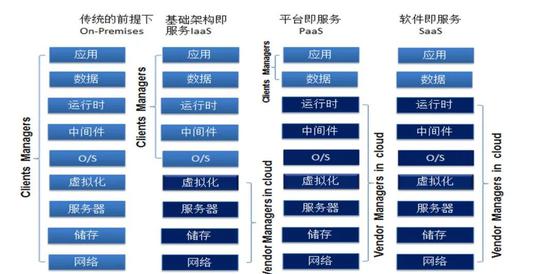

文/ 張釗 原標題:微盟扯掉SaaS行業遮羞布 一只南美洲亞馬遜河流域熱帶雨林中的蝴蝶,偶爾扇動幾下翅膀,可以在兩周以后引起美國得克薩斯州的一場龍卷風。 近日,相關媒體報道稱,某寶特價版或將開通小程序。消息傳出后,被網民議論的是某寶特價版的獲客焦慮和反壟斷下兩巨頭的妥協,但也有目光集中在微盟和有贊這兩家SaaS上市企業身上。如果上述消息成真,作為微信生態下的第三方服務商,微盟和有贊確實會受到影響。某種程度上,微盟和有贊的商業模式就是建立在某寶和微信互相屏蔽的基礎上。 時間回到2013年,剛剛上線兩年的微信推出5.0版本,微信支付、服務號等功能紛紛上線。同年,從百度辭職后的孫濤勇遠赴上海,“我不想天天加班,把所有的青春都奉獻給代碼”。當時微信公眾平臺正在興起,孫濤勇選擇和合伙人創建一家專注于微信第三方服務的SaaS軟件服務商——微盟。 按照這個軌跡發展下去,微盟也可能會發展成為一家不錯的SaaS軟件服務商,但孫濤勇想要實現“30歲之前敲敲鐘”的目標恐怕不太可能。 轉機不期而遇,2013年11月22日,微信用戶發現點擊某寶鏈接后會導向手機某寶的下載頁,手淘方面對此解釋為,“大量用戶反映,通過微信朋友圈或者營銷號發來的鏈接點擊進入了偽造某寶店,掉入錢物兩空的陷阱”。隨后,微信也迅速將所有某寶鏈接屏蔽,經由此役,某寶和微信完成了雙向屏蔽的閉環。  正是由于微信和某寶的“不對付”,微信第三方軟件服務商才有發揮作用的舞臺,數以萬計的某寶商家自然不會放棄具有龐大流量的微信平臺,在用戶需求的倒逼下,包括微盟在內的第三方服務商在微信生態內快速發展。而此次某寶與微信的“解冰”,為微盟這類微信第三方服務商帶來不確定性。 巧的是,在媒體報道某寶即將開通小程序當天,微盟集團公布了2020年財報。近年來,隨著產業數字化浪潮來襲,加之疫情帶來企業“上云”的需求,SaaS行業成為資本熱捧的風口,從2020年到現在,微盟和有贊的股價最高漲幅均超過700%,兩者的市銷率最高達30倍。與此同時,市場上對于微盟和有贊是否“太貴了”的言論開始涌現,不少投資者,都將目光聚焦在兩家公司的年報數據上。 基于此,如果說這次某寶接入微信的消息是誘因,那么微盟的財報則是股價的導火索,雙重因素作用下,3月18日至19日,除微盟股價跌超15%外,有贊股價跌超14%,多只SaaS概念股普跌。 蝴蝶效應的核心在于,初始值的極端不穩定性,往往會對事物發展的結果產生巨大的影響,而這次,微盟似乎成為了那只蝴蝶。 01 不及預期的財報 和以往在財報中把業務分為SaaS產品和精準營銷兩部分不同,微盟3月17日發布的2020年財報,把業務分成了數字商業和數字媒介兩個部分,其中數字商業又分為訂閱解決方案和商家解決方案。實際上,數字商業中的訂閱解決方案對應的就是SaaS產品,而商家解決方案和數字媒介則主要是精準營銷業務(兩者有凈額法和總額法的區別)。 財報顯示,2020年微盟實現營收20.6億元,同比增長43.7%,但這個增速相對于2016年至2019年65.9%、182.3%、62%、66.1%的增速創下史上新低。在凈利潤上,2016年至2020年,微盟凈利潤分別為-8094.6萬元、263.7萬元、-10.9億元、3.1億元和-11.7億元,今年凈利潤同樣創下上市以來新低。 回到具體業務上,微盟數字商業中訂閱解決方案的收入為7.18億元,付費商戶數為98002名,每用戶平均收益為7326元。財報顯示,訂閱解決方案總收入同比增長41.6%,但該項業務較2019年46.1%的增速下滑。  在付費商戶數上,微盟2017年至2019年的增速為41.7%、25.6%、23.0%,而2020年付費商戶數的增速為23.2%,近幾年增速呈下滑趨勢。在每用戶平均收益上,微盟2020年ARPU增速為15.0%,較2019年18.8%的增速下滑。 目前,市場最看重的莫過于微盟的SaaS業務,因此微盟需要提高自己的SaaS業務營收,具體可以表現為,提高每用戶平均收益和付費商戶數。 在提高每用戶平均收益上,在2021年1月5日,微盟集團公告SaaS產品最新套餐升級,各種套餐版本相應價格都有不同程度提高,這將有助于微盟ARPU提高。 需要注意的是,隨著ARPU提高,SaaS產品付費商家流失率或將提高。據財報顯示,2020年付費商家流失率為26.1%,而2018年和2019年的數據為26.8%,22.2%,2020年付費商家流失率又回到了2018年的水平,后續在價格上升的前提下,用戶粘性大概率還會下降。  目前,美國SaaS企業年客戶流失率的中值為7%,但在中國,從上市公司報表中觀察分析,中國主要的SaaS公司的客戶流失率平均在30%。客戶流失率是所有SaaS指標中最重要的,如果客戶流失失控,那么獲得新客戶就毫無意義,對于一個漏水的桶而言,最應該做的是修補漏洞,而不是不斷地往桶里灌更多的水。 基于此,微盟在提高付費商戶數上的動作更為突出,2020年相繼控股餐飲板塊的雅座、零售板塊的海鼎。原因在于,通過并購帶來的大客戶相對于小企業而言資金更加充裕,也相對不容易流失,雖然大客戶一次性的獲取成本較高,但留存的時間長,給公司貢獻的收入更多。需要注意的是,并購同樣會帶來后期整合上的一些問題。 而在數字商業中的商家解決方案和數字媒介兩項業務上,商家解決方案的收入為5.28億元,數字媒介收入為8.18億元,在數字商業的商家解決方案和數字媒介中,精準營銷毛收入達106.8億元,同比增長102.2%,但相對于微盟2018年和2019年精準營銷毛收入增速167.2%,111.9%下滑。 這部分業務最核心的地方在于通過為流量平臺賣廣告,獲得平臺返點和廣告代理差價。其中最大的客戶當屬騰訊,數據顯示,騰訊控股間接持有微盟集團總計8.01%的股權,這既是微盟發展中的優勢,也是市場擔心的地方。  近年來隨著新興互聯網媒體平臺發展迅速,微盟也隨即拓展抖快資源,但現在這塊業務對騰訊的依賴性依舊很高。2020年年報顯示,微盟向作為騰訊代理商的廣告客戶提供商家解決方案并賺取返點的收益貢獻超過集團總收益的21%。  最后,在毛利率上,財報顯示,2020年,微盟毛利率從上一年的55.5%降至50.9%;剔除SaaS破壞事件的影響,毛利率為53.2%。其中訂閱解決方案業務毛利率由2019年的80.5%下降至2020年的70.6%,數字媒介毛利率由2019年的5.6%下降至2020年的4.5%。 整體上看,微盟集團在2020年多項業務增速呈下滑趨勢,一般而言,判斷一家SaaS公司模式是否可行,有兩大關鍵指導標準:LTV>3*CAC,CAC回收周期<12個月,但微盟的表現不及預期,這也是其股價大跌的主要元兇。 02 微信“賣水人”的焦慮 “一直以來,微盟的愿景是成為中國最大的企業級服務商,成為中國版的Salesforce。”這句話來自于2017年微盟CEO孫濤勇發給公司全員的內部郵件中,彼時微盟放棄pre-ipo輪融資,選擇以并購方式進入上市公司體系。 在外界來看,自微盟成立以來,其上市步伐就沒有停滯過,除了有孫濤勇所言“中國企業服務時間窗口期只有3年時間”的原因,另一方面,也和微盟的業務邏輯有很大關系。 上文提到,某寶與微信的“解冰”,極大可能會為微盟這類微信第三方服務商帶來不確定性。實際上,此類事件在早前就發生過,早在2013年12月10日,騰訊可視化的無線建站產品“風鈴”上線,功能涵蓋快速建站、智能終端(HTML5)、互動、社交、LBS及效果監控等,能夠滿足廣告主對無線營銷快速建站的需求。  但風鈴的推出也引發了部分開發者的抗議,他們認為該工具和他們的工作性質相沖突。有廣告人士表示,對于微信的二次技術開發終究要變現,而變現手段顯然就是將技術方案賣給客戶,騰訊做了這件事情,等于搶了大家的飯碗,這將極大影響開發者在微信上的投入熱情。最終在2018年12月6日,騰訊風鈴官方發布公告稱將終止運營。 現在來看,風鈴系統的推出和微盟的出現幾乎為同一時間段,并且業務也有重合之處,好在這次是以微盟為代表的微信第三方服務商勝出,但下一次呢? 2020年7月14日,微信宣布正式上線微信小商店能力,并開放內測申請通道。微信小商店為商家提供商品信息發布、訂單和物流管理、營銷、結算、售后等電商基礎功能。在微信小商店上線后,7月16日,有贊股價下跌7.53%,微盟股價下跌12.76%。盡管微信小商店目前還沒有直指微盟腹地,但按照微信這種趨勢,微盟還能“賣多久水”?  在這種焦慮下,微盟想要對標Salesforce既有出于企業未來發展的原因,也有提高企業護城河的考慮。但成為中國版Salesforce,微盟還有很長的路要走。 Salesforce是創建于1999年3月的一家客戶關系管理(CRM) 軟件服務提供商,Salesforce創立之初的理念,就是“No Software”,號稱要消滅傳統軟件,將軟件服務在線化,這也為其贏得“軟件終結者”的稱號。2004年6月,Salesforce在紐交所上市募集1.1億美元,其股價自2009年1月1日開始,從8.03美元每股,如今上漲到212.270美元每股,目前總市值高達1954.36億美元。  自上市以來,Salesforce通過持續收購不斷擴充自身產品體系,提升產品競爭力,最終形成了如今以CRM云服務為核心的客戶服務生態系統。Salesforce外延式增長大體上可分為兩種:技術并購和產品并購,其中大部分技術類型并購主要發生在2008年至2012年間,在前期具備較強的底層技術框架后,Salesforce于2014年后開始進行頻繁的產品并購,以實現產品種類的迅速擴張和CRM生態的搭建。 在這方面,2020年,微盟相繼收購雅座、海鼎等公司體系,通過收購來布局各種企業服務,其實走的就是Salesforce的路子。但和Salesforce先通過技術類型并購獲得較強的底層技術框架不同,目前微盟的收購集中在產品領域,這似乎為微盟的產品埋下隱患,2020年初的刪庫事件已經讓微盟嘗到技術風險的苦果。 在Salesforce的發展歷程中,為了應對新入場的SaaS開發者,平臺從SaaS工具向PaaS(平臺即服務)升級轉型,2005年開發了AppExchange平臺,2008年發布了全球首個在統一架構上部署應用的PaaS產品Force.com,有了PaaS平臺,“CRM+PaaS”才讓Salesforce具有服務多種類型客戶的能力。  這方面微盟也推出了微盟云PaaS平臺,在2020年財報中顯示,微盟云平臺的服務市場目前有超過560名活躍企業開發者,累計提交超過1000個應用。不過需要注意的是,和國外Salesforce首先推出PaaS平臺不同,國內PaaS平臺早已遍地開花,既有頭部廠家如阿里釘釘,騰訊云等,也有一眾PaaS新秀,對于微盟而言,想要在PaaS層面有所突破并不容易。 最后,回歸到最核心在SaaS業務上,如今微盟的競爭對手除了有贊外,還有阿里、華為、騰訊等超級巨頭,這也是微盟潛在風險之一。 03 SaaS虛火? SaaS正在成為資本市場的“香餑餑”,這是行業的共識。數據顯示,2020 年中國 SaaS 行業融資高達550起,而在2021年,據《全天候科技》不完全統計,國內SaaS領域一級市場公開的投融資事件超30起。 原因無非有兩方面,其一,在于國內消費互聯網發展趨于成熟,國內當前的用戶時長未來增長空間非常有限。在消費互聯網之后,以云業務為主要特征的產業互聯網將逐漸崛起。  其二,在于SaaS市場的巨大潛力,據艾瑞咨詢發布的《2020年中國企業級SaaS行業研究報告》顯示,中國企業級SaaS市場規模2019年整體規模超過350億元,預計2022年將突破千億元。在經歷了2016-2017年增速的暫時放緩后,2020年的疫情,進一步加速了這個進程,疫情使得企業對SaaS的接受度和需求增加,市場仍將保持較快增速。  和一級市場融資火熱相同,二級市場的SaaS概念股也一度火爆。2021年1月15日上市的醫渡科技公開發售獲得超過1600倍認購,上市首日收報65.20港元/股,較每股26.30港元的發行價漲147.91%,市值達到588億港元。 |