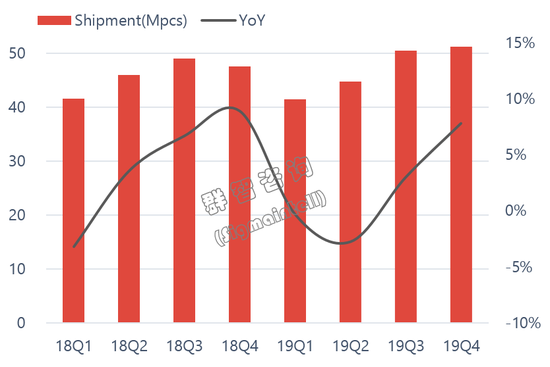

2月26日下午消息,根據(jù)群智咨詢(Sigmaintell)數(shù)據(jù)顯示,2019年筆記本面板出貨量1.88億片,同比增加2.0%,主要增長動力來自于微軟于2019年年初宣布停止對win7的支持帶來的換機需求,其次是面板行業(yè)本身帶來的影響:大尺寸需求下滑,面板廠商在中尺寸上態(tài)勢積極,以及筆記本本身的技術(shù)革新對行業(yè)的促力。因此雖2019年全球經(jīng)濟增速放緩,國際貿(mào)易摩擦不斷,英特爾CPU持續(xù)缺貨,筆記本面板出貨仍迎來小幅成長。 2018-2019年全球筆記本面板出貨規(guī)模(單位:百萬片, %)

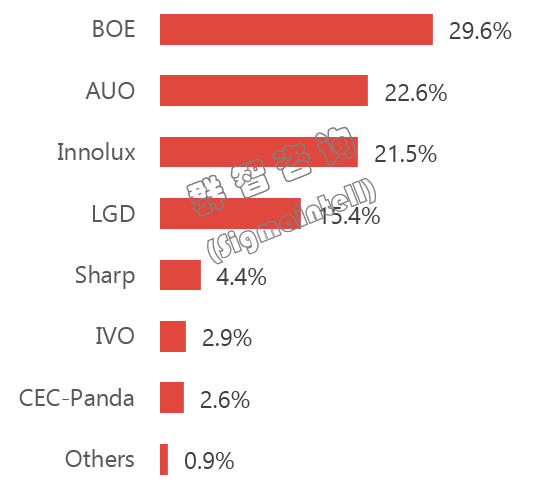

2019年全球筆記本面板出貨排名(單位:%)

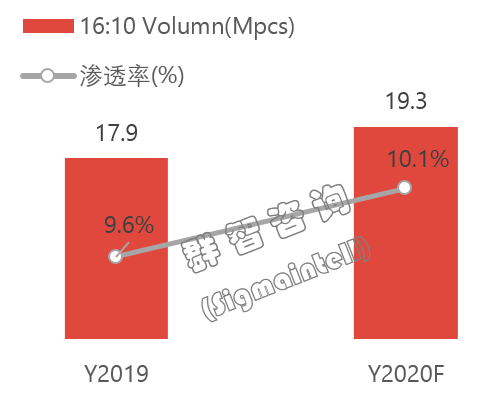

第一篇 市場規(guī)模篇 京東方(BOE)2019年出貨數(shù)量位列全球第一,全年出貨5510萬片,同比基本持平,客戶結(jié)構(gòu)比較穩(wěn)定,對前六大筆電品牌均有穩(wěn)定供應(yīng)。BOE在窄邊框、低功耗、電競、多觸控等技術(shù)選擇上等均有良好表現(xiàn),未來仍將深耕各技術(shù)領(lǐng)域,增加氧化物面板供應(yīng),另外OLED也逐步推出產(chǎn)品,進一步拓展市場空間,擴大優(yōu)勢。 友達(AUO)筆記本業(yè)務(wù)經(jīng)營情況比較良性,2019年出貨數(shù)量4270萬片,同比下滑2%左右,但其重心更側(cè)重于高利潤高附加價值產(chǎn)品,作為深耕筆電面板市場的供應(yīng)商,在高端產(chǎn)品及各主流技術(shù)上仍處于全球領(lǐng)先定位,2019年LTPS背板面板出貨量達到350萬片,以13.3~15.6英寸FHD及以上產(chǎn)品為主,主要供應(yīng)在一線品牌的旗艦機型號,囊括輕薄本、電競、觸控等市場定位,2020年規(guī)劃LTPS數(shù)量將繼續(xù)增加。 群創(chuàng)(Innolux)出貨數(shù)量4060萬片,同比下滑1.5%,客戶除了全球前幾大品牌外,也是新進筆電品牌華為Matebook 3:2的主要面板供應(yīng)商。但總體來說,其TN產(chǎn)品占比仍較高,因此其6代線在2019年開始改造產(chǎn)能,大幅增加IPS供應(yīng),主攻筆記本面板市場。同時也開始規(guī)劃生產(chǎn)LTPS筆電產(chǎn)品,預(yù)計2020年整體產(chǎn)品升級將十分明顯。 LG顯示(LGD)出貨數(shù)量2900萬片,同比下滑6%左右,客戶主要是蘋果、微軟以及其他國際品牌。從技術(shù)上看,LGD在氧化物上有技術(shù)優(yōu)勢,在窄邊框、高解析度、電競等方面保持競爭力,另外LGD也是In Touch的主要供應(yīng)商,相較于其他觸控技術(shù),其在輕,薄上更有優(yōu)勢。 夏普(Sharp)出貨數(shù)量830萬片,同比有大幅度增加,主要客戶為蘋果、戴爾等,產(chǎn)品主要以氧化物為主,也是高刷新率240Hz、300Hz的主要面板供應(yīng)商,已導(dǎo)入華碩,技嘉,微星,雷蛇等品牌。因其目前產(chǎn)能壓力,其對2020年筆電規(guī)劃仍非常積極,在低端(IPS NTSC 45%),主流(IPS sRGB100%),高端(氧化物低功耗-150nits 1.x瓦)均有布局,以搶占筆電市場。 龍騰光電(IVO)出貨數(shù)量530萬片,同比小幅增加,主要客戶為聯(lián)想、惠普、戴爾等。IVO一直是差異化產(chǎn)品的倡導(dǎo)者,在只有一條5代線A-si的線體下,堅持做差異化產(chǎn)品,持續(xù)在技術(shù)上創(chuàng)新,聚焦在負性液晶、On cell touch、防窺面板等,在筆電市場激烈競爭下,仍保持出貨穩(wěn)步增長。 中電熊貓(CEC Panda)出貨數(shù)量490萬片,同比增加約60%,主要客戶為華碩、小米、Acer等品牌。值得一提的是2019年其120Hz電競產(chǎn)品出貨猛增,取得不錯成績,2020年電競產(chǎn)品還將繼續(xù)升級。其南京8.5代氧化物線體,未來將主要側(cè)重于IT產(chǎn)品,規(guī)劃持續(xù)增加IPS產(chǎn)能來匹配策略變化。 其他筆電面板供應(yīng)商包括Hannstar、JDI等總體全球占比只有不到1%。三星顯示(SDC) OLED面板在2019年處于剛起步階段,UHD產(chǎn)品出貨總量在50萬片以內(nèi),其在2020年將增加更多新品,價格策略也將更趨積極。其他LTPS面板廠商CSOT、天馬(Tianma)也在筆電市場有積極產(chǎn)品規(guī)劃。 第二篇 技術(shù)趨勢篇 1。 長寬比16:10興起 一直以來16:9因更經(jīng)濟的玻璃切割利用率,成為筆電顯示的主流,16:10主要以蘋果為主,其他品牌機型很少, 產(chǎn)品定位以高端為主。隨著筆電邊框越來越窄,整機視覺效果越來越“扁平“,因此2019年部分品牌開始試水長寬比16:10,向下延伸顯示區(qū)域,提高顯示面積,達到”全面屏”顯示效果。 群智咨詢(Sigmaintell)預(yù)測2020年會有更多16:10產(chǎn)品上市。不過16:10對面板廠而言,玻璃切割利用率較低,成本會更高,因此如何去做市場定位,刺激消費需求的同時,讓整個產(chǎn)業(yè)鏈也會受益,還面臨一定的挑戰(zhàn)和不確定性。根據(jù)群智咨詢(Sigmaintell)數(shù)據(jù)顯示,2019年全球筆記本電腦面板出貨量中16:10市場份額為9.6%,考慮到蘋果在2020年收縮產(chǎn)品線可能帶來的下滑,其他陣營的產(chǎn)品線增加,預(yù)計2020年16:10的市場份額微幅增加到10.1%。 2019-2020年全球筆記本面板16:10出貨規(guī)模及滲透率(百萬片,%)

2。全面屏?xí)r代到來 跟隨智能手機的發(fā)展步伐,筆記本整機產(chǎn)品形態(tài)也在往“高顏值”方向發(fā)展,面板也伴隨著三邊窄到四邊窄的發(fā)展。FHD IPS產(chǎn)品中,主流產(chǎn)品基本為三邊窄,邊框以3.25mm為主,高端產(chǎn)品以2.5mm甚至2.15mm為主流。四邊窄中,PCBA Flat Type下,PCBA尺寸也逐步縮小,寬度從10.xmm縮小到8mm左右;另外PCBA Bent Type機型也在增加。面板的技術(shù)進步搭配整機端相關(guān)技術(shù)創(chuàng)新,相信未來全面屏將逐步成為筆記本產(chǎn)品的標(biāo)配。 3。電競面板供應(yīng)穩(wěn)定增加 筆記本電腦電競面板刷新率目前主流為144hz,高端為240Hz,面板供應(yīng)商以友達、LGD、BOE、CEC Panda為主。根據(jù)群智咨詢(Sigmaintell)數(shù)據(jù)顯示,2019年全球筆電電競面板(120Hz以上)出貨數(shù)量為510萬片,全球滲透率2.7%,同比有大幅度增加,但目前仍存在一些限制因素: 首先,從整機配置來看,電競整機整體配置較高,例如CPU搭配標(biāo)壓,顯卡為GTX 1050以上,同時面板也為高刷新率面板,整機價格定位較高; 其次,電競筆記本整機比較厚重,便攜性較差,消費者購機時電競規(guī)格若不是剛性需求,人群適應(yīng)性會受限。 基于此,隨著電競品牌陸續(xù)發(fā)布“Gaming Ultrabook”產(chǎn)品,我們認為2020年“輕薄化”將是電競筆記本的一個重要發(fā)展方向。從面板來看,電競面板除了對刷新率有要求外,對響應(yīng)時間、功耗等也有較高要求,有一定技術(shù)門檻,因此電競面板仍然是高附加價值產(chǎn)品。 4.Mini LED背光嶄露頭角 群智咨詢(Sigmaintell)分析認為,Mini 或Micro LED在中尺寸顯示產(chǎn)品上,因尺寸、像素大小技術(shù)以及成本限制,以TFT LCD+ Mini LED背光的架構(gòu)發(fā)展的可能性比較大,也即意味著主動的發(fā)光器件自主顯示的量產(chǎn)可行性較低。Mini LED作為背光源的好處, 首要一點即是可以更容易達到HDR(High Dynamic Range)效果,因此作為高端顯示產(chǎn)品會優(yōu)先使用在電競以及專業(yè)顯示領(lǐng)域。 正如2020年CES展覽上,微星發(fā)布了 Creator 17筆記本,首次在筆記本電腦中使用mini-LED背光,已通過HDR 1000認證,具有240個局部調(diào)光區(qū)域,主要面向內(nèi)容創(chuàng)作者。不過因mini LED產(chǎn)業(yè)鏈仍不夠成熟,背光價格仍較高,甚至高于OLED面板價格,因此短期內(nèi)仍難以上量,后續(xù)要看Mini LED產(chǎn)業(yè)鏈成本趨勢以及競爭對手OLED在筆記本電腦的產(chǎn)品策略。 5。柔性折疊屏陸續(xù)上市 折疊概念產(chǎn)品首先出現(xiàn)在智能手機上,隨著手機市場規(guī)模擴大,以及柔性O(shè)LED技術(shù)的成熟,在筆電上也陸續(xù)有新品推出。2019年聯(lián)想發(fā)布了全球首款可折疊筆記本Thinkpad X1 Fold,采用13.3英寸的4:3 OLED屏幕, 折疊后為9.6英寸;2020年初,Intel 發(fā)布Horseshoe Bend筆記本,采用17.3英寸4:3面板,戴爾也發(fā)布Concept Ori概念產(chǎn)品。這三款中目前只有聯(lián)想給出預(yù)計上市時間為2020年中,并且先行搭載win 10 pro系統(tǒng),其后再搭載win 10x系統(tǒng)。但群智咨詢(Sigmaintell)認為,柔性折疊筆電雖有其優(yōu)勢,如輕薄、便攜、多模式使用等,但短期內(nèi)還面臨技術(shù)挑戰(zhàn),如折痕問題、windows系統(tǒng)調(diào)試問題、壽命問題及成本問題等,目前仍處于市場推廣階段。 市場已發(fā)布柔性O(shè)LED折疊筆記本產(chǎn)品

除了以上幾個技術(shù)趨勢外,低功耗、輕薄、In cell Touch、防窺等技術(shù),也是2019年筆記本面板產(chǎn)品發(fā)展的重點,預(yù)計2020年仍會持續(xù)升級。根據(jù)群智咨詢(Sigmaintell)調(diào)查數(shù)據(jù)顯示,2020年全球筆記本面板廠商規(guī)劃出貨量總計達到1.98億片,同比增加5.3%,其中氧化物、LTPS、OLED規(guī)劃數(shù)量均有大幅增加,因此2020年市場競爭會愈發(fā)激烈,同時在產(chǎn)品升級上也會愈加明顯。 新型冠狀病毒在2020年1月爆發(fā),1月22日開始中國政府采取強力的管控措施限制病毒傳播,對筆記本市場帶來巨大影響,群智咨詢(Sigmaintell)預(yù)測,受工廠復(fù)工率低影響,全球筆記本面板和整機供應(yīng)鏈將于2月至3月呈現(xiàn)供貨緊張局面,帶動一季度筆記本面板供應(yīng)量損失約7.3%,預(yù)計2020年一季度全球筆記本面板出貨量為3920萬片,同比下滑5.4%。 |

免責(zé)聲明:本站部分文章和圖片均來自用戶投稿和網(wǎng)絡(luò)收集,旨在傳播知識,文章和圖片版權(quán)歸原作者及原出處所有,僅供學(xué)習(xí)與參考,請勿用于商業(yè)用途,如果損害了您的權(quán)利,請聯(lián)系我們及時修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創(chuàng)業(yè)、互聯(lián)網(wǎng)等領(lǐng)域,為您提供最新最全的互聯(lián)網(wǎng)資訊,幫助站長轉(zhuǎn)型升級,為互聯(lián)網(wǎng)創(chuàng)業(yè)者提供更加優(yōu)質(zhì)的創(chuàng)業(yè)信息和品牌營銷服務(wù),與站長一起進步!讓互聯(lián)網(wǎng)創(chuàng)業(yè)者不再孤獨!

掃一掃,關(guān)注站長網(wǎng)微信

大家都在看

大家都在看