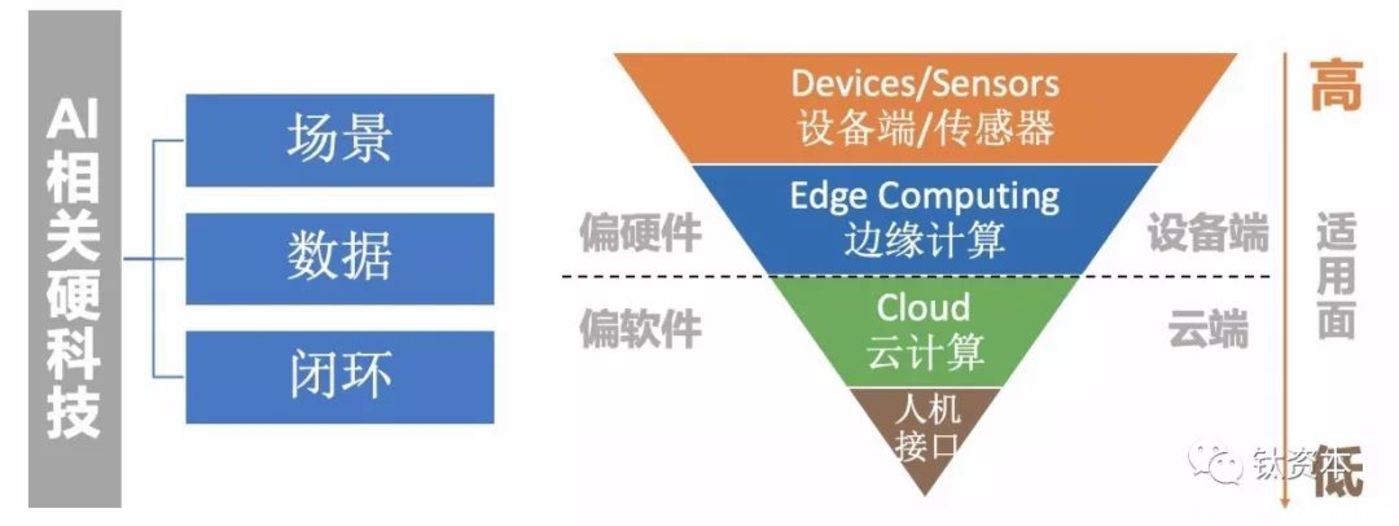

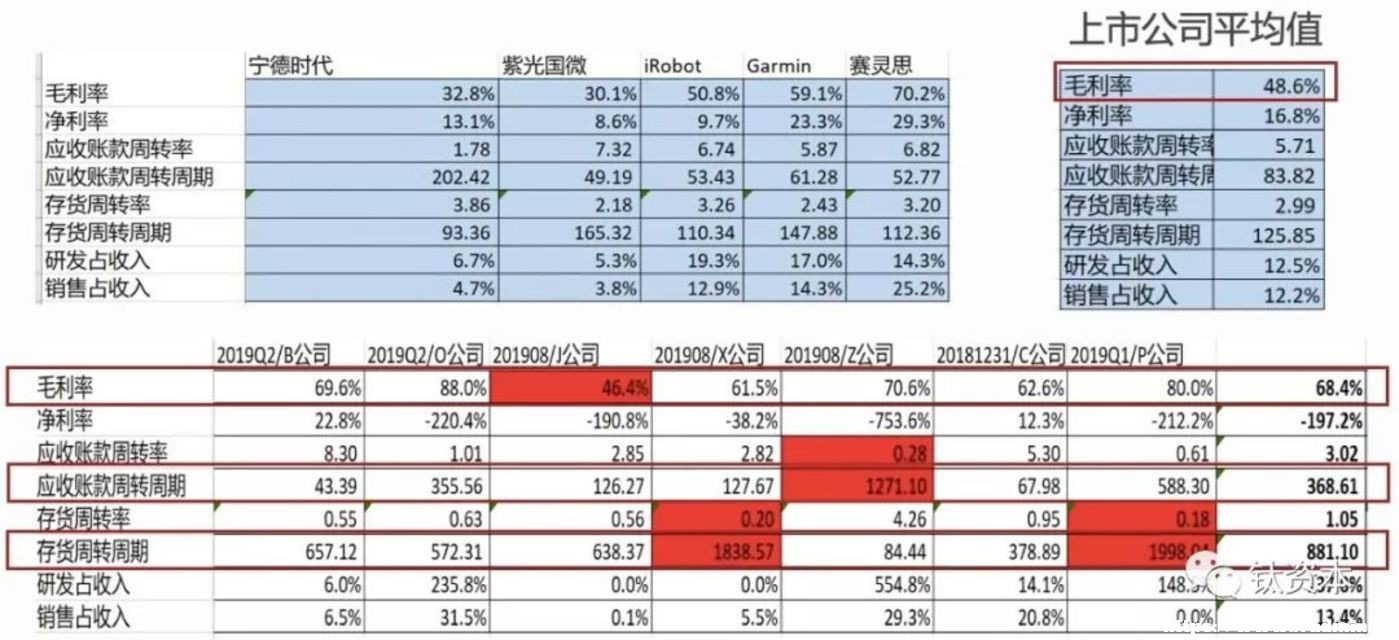

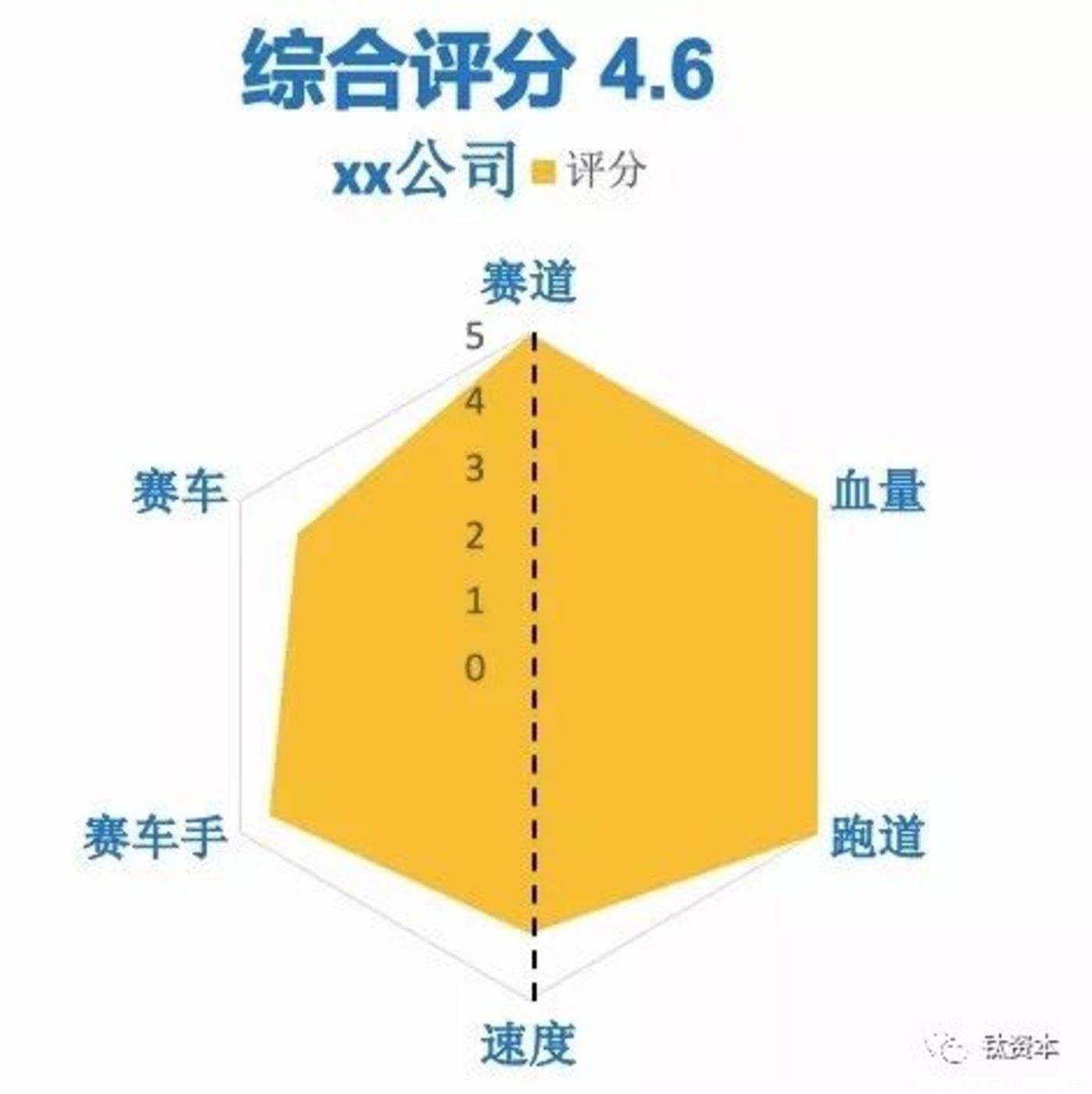

����AI�ИI(y��)��(j��ng)�^ǰ����ğᳱ����2019��l(f��)����һ��(g��)���^���@��׃�������P(gu��n)עAI���g(sh��)�e�۵�AI�����ء���(d��ng)ǰ���ܶ�AI��(chu��ng)�I(y��)��˾�����R�^���(y��n)���e�Ǹ߹�ֵ��˾�ڛ_�̿Ƅ�(chu��ng)��r(sh��)���|(zh��)�ɹ�ֵ����Ć��}��������(y��ng)��Ͷ�Y߉���ѽ�(j��ng)�����ȵ�AI��ݵ������F(xi��n)�ڵ�AI��ء� ����AI�F(xi��n)��Ҳ�ɞ��������ɇ���һ��(g��)�������������AIͶ�Y�֞���A(ch��)�ӡ����g(sh��)���Լ���(y��ng)�Ìӣ�������˾����ؼ�����̎������оƬ�Ȼ��A(ch��)�ӣ����Ї���˾�t��(hu��)�����P(gu��n)עӋ(j��)��C(j��)ҕ�X���Ԅ�(d��ng)�{�ȑ�(y��ng)�Ìӡ�δ����AI�Ƹ��c(di��n)������ʲô?��ѸͶ�Y���¿���(j��ng)���xͮ�J(r��n)�飬߀��Ҫ������������̖(h��o)̎��оƬ���@�ӵ�Ӳ�Ƽ��� ��������Y�����Ƽ��c��I(y��)����(w��)Ͷ�Y��Ͷ���硱��32�ڣ��xͮ�������Լ����^�c(di��n)���xͮ��ע��ǰ�ؿƼ��I(l��ng)�������Ͷ�Y�Լ�����Ͷ�Y���ڼ����Ѹ֮ǰ������Ą�(chu��ng)�I(y��)�Լ���ʮ�����ܛ���ĘI(y��)��(j��ng)�(y��n)������12��IBM��ԃ��������xͮ��������ȡ������Լ��Ї���ۺʹ�ꑵ^(q��)�����^���꣬Ͷ�Y������Ҫ�漰��(li��n)�W(w��ng)���˹������Լ�Ӳ�Ƽ��I(l��ng)���������㽭��W(xu��)Ӌ(j��)��C(j��)�ƌW(xu��)���W(xu��)�W(xu��)ʿ�Լ�������Ĵ�W(xu��)���̹����Tʿ�W(xu��)λ�� ����AI�Ƹ��c(di��n)����Ӳ�� ����Ͷ�Y�C(j��)��(hu��)�����ȏ�څ�ݿ��𣬿�څ�ݏĺ��^��(j��ng)��(j��)���𡣏�څ�ݷ������F(xi��n)���A(y��)�У��ɬF(xi��n)���A(y��)�п����P(gu��n)��Ͷ�Y�C(j��)��(hu��)�� ����څ�ݷ�������һ����Ӣ��Ó�W�Լ������Q(m��o)�ב�(zh��n)���Կ�����ȫ����̎�ڲ��_���Ľ�(j��ng)��(j��)�΄ݣ���������ͨ����;�ڶ������g(sh��)��M(j��n)�����ơ��A���¼��Լ��Q(m��o)�ב�(zh��n)��Ӱ����L�ڵģ������Ǵ����ЙC(j��)��(hu��)�B�Σ��@Щ���DZ����ҕ�ĬF(xi��n)���ܱ��Ѓe������;�������˂��ѽ�(j��ng)���ٞ�����(d��n)�ģ�������90��00��������ݺ��w��Ĺ�������������ī����߅����������Ƿ�����(d��o)�µͶ��ù��o�����Ї�Ҳ������ƴ���б����˲�Ը����±�ķ��h(hu��n)�l(w��i)�ȹ��N����r�� ������څ�ݿ����F(xi��n)��һ������dz��ڽ��ͣ����˱������٣���(y��ng)ԓ�ӏ�(qi��ng)��(n��i)�裬�������ИI(y��)�^�y�ܿ�؎���(d��ng)��(n��i)�裬���Է���(w��)�I(y��)�ı��،��������;�ڶ��������Q(m��o)�ב�(zh��n)��(d��o)��ȫ��(y��ng)��wϵ�����ƣ����a(ch��n)����������D(zhu��n)�����@��(g��)�^�����кܴ�����(zh��n);����������λ���Ԅ�(d��ng)�������(hu��)�Ӵ� ������Ͷ�Y�C(j��)��(hu��)���v����һ������ǰ�ؿƼ����v��AI���P(gu��n)��Ӳ�Ƽ������ǙC(j��)��(hu��);�ڶ��������M(f��i)��̘I(y��)�ĺ��ķ����ϣ�ᘌ�(du��)������½�(j��ng)��(j��)�ǙC(j��)��(hu��)�� �����Y(ji��)�������F(xi��n)�ڵľքݣ�AI�ܷ��Ҏ(gu��)ģ��(y��ng)�ã��Q��������Ӳ������ܛ������?y��n)�ܛ�������ҵ�ܛ�����̎����㷨���̎����Խ�Q����Ӳ������ô�������������δ��AI���Ƹ��c(di��n)߀�ǿ�Ӳ�������Ԅ�(d��ng)�{���܇����������܇�ײ���Ӌ(j��)���Ԫ֮�⣬܇��߅��܇피��b�˸��N�z���^�������������_(d��)��������GPS��Ӳ����Ӌ(j��)���Ԫ�ěQ������(j��)�Ǹ��N�������ռ����Ĕ�(sh��)��(j��)���ڴ˻��A(ch��)���M(j��n)�мӹ�������ó��Д࣬���ԛQ����^(q��)��һ��(g��)AI�(xi��ng)Ŀ�ĺÉIJ����ں�ˣ�������߅����Ҳ���ǂ������ˡ� ������ô�п��܇��a(ch��n)�����?��оƬ�ИI(y��)���Ԅ�(d��ng)�{��������������ܵ��Ƽs�IJ���ܛ�����������M(j��n)�����Ƶ���r�£����Ƽs����Ӳ����������оƬ���I(l��ng)���ںܶ��I(l��ng)�̕r(sh��)�g�������a(ch��n)����Ŀ����Բ���оƬ�I(l��ng)�������Ǻ��IJ���������Ӌ(j��)���Ԫ����Ă���������߀����Ҫ��ه�M(j��n)�ڡ���оƬ�O(sh��)Ӌ(j��)�У���һ�N�O(sh��)Ӌ(j��)�o��ܛ��EDA�����ڇ��a(ch��n)����Ŀ�����Ҳ������?y��n)���Ҫ���Y�𡢴�Ͷ���M(j��n)�к��L����Ͷ�Y������EDA�@��(xi��ng)Ŀ�m�Ϯa(ch��n)�I(y��)�����Ͷ�Y������ʹ�����M(j��n)�롣 ����AI���P(gu��n)Ӳ�Ƽ��I(l��ng)���Ͷ�Y߉ ������ѸͶ�Y�ڿ��^�ܶ�AI�㷨��˾���ƶ˷���(w��)��˾�Ⱥ��Y(ji��)����AI��Ͷ�Y߉�� ������һ���o������Ͷ��AIģ�ͻ����㷨���܉�ͨ�ԣ���Ҫ��һ��(g��)�ض������²��܉�ʹ�á�һ��(g��)������ģ�ͻ��㷨����������һ��(g��)�����������R(sh��)�e؈���㷨���������R(sh��)�e���������R(sh��)�e��Ч�����á� �����ڶ����o��(sh��)��(j��)��Ͷ����(d��ng)AI��˾��Ҫ���X�@ȡ��(sh��)��(j��)�r(sh��)����С�ģ����^������ǿ͑�Ը�⸶�M(f��i)�@ȡ����(w��)��ͬ�r(sh��)߀���ṩ��(sh��)��(j��)�� �����������o�]�h(hu��n)��Ͷ���@�c�ڶ��c(di��n)Ҳ���P(gu��n)ϵ���Ի���y��˾�����ӣ��͑����M(f��i)�@ȡ����ęz�y�Y(ji��)��������ͬ�r(sh��)Ҳ�Ǹ��M(f��i)��˾�ռ���(sh��)��(j��)����(d��ng)�ռ������(sh��)��(j��)����ܸ��õķ���(w��)�͑����ṩ���õķ���(w��)���Ķ��γɽ����̘I(y��)ģʽ�� ����AI���P(gu��n)Ӳ�Ƽ���Ͷ�Y߉����һ���͑���K��Ҫ����һ��(g��)ϵ�y(t��ng)���Q����������Q������ҪܛӲ�Y(ji��)�ϣ���һ���㷨������׃�F(xi��n);�ڶ�����(du��)Ӳ�����v���dz���Ҫ��һ��(g��)���c(di��n)����Ҫ��ë������֧�΄�(chu��ng)�I(y��)��˾���О�;���������м��g(sh��)���У��F(tu��n)�(du��)���w������߀��Ҫ������Ҳ���Ǽ��g(sh��)���N�ۡ����a(ch��n)����(y��ng)朵��ˆTȱһ���ɡ� ����  ������AI���P(gu��n)Ӳ�Ƽ���Ͷ�Y߉�У���Ҫ�P(gu��n)ע��������(sh��)��(j��)���]�h(hu��n)���ψD����߅��һ��(g��)�����ܘ�(g��u)�����ό����O(sh��)��ˣ�Ȼ����߅��Ӌ(j��)�㣬��������Ӌ(j��)����˙C(j��)�ӿڡ��@��(g��)�����ܘ�(g��u)��ʲô�ǵ�����?��?y��n)��όӵĔ?sh��)�������ӡ�����Ӌ(j��)���������(sh��)��(j��)���Ĕ�(sh��)���h(yu��n)�h(yu��n)С�ڂ������Ĕ�(sh��)�������⣬̓������ƫӲ����������ܛ��;�ό�ƫ�O(sh��)��ˣ���ƫ�ƶ�;���m������v���όӵ��m��������ӣ��ӵĈ������ܷdz��ض��� ����  ������Ѹ���b���н�(j��ng)�(y��n)���_�l(f��)��һ��(g��)AIͶ�Y�����ܘ�(g��u)�����ψD�����ό��O(sh��)��ˣ��Ђ��������W(w��ng)�P(gu��n)��܇(li��n)�W(w��ng)���P(gu��n)��������(du��)�ˡ������ͨ���r(n��ng)�I(y��)��������ǻۘ�������P(gu��n)�z�顣Edge�Ӟ�߅��Ӌ(j��)�㣬���Ԅ�(d��ng)�{���������ڵ��ӕr(sh��)Ҫ��������߅������ɣ���Ҫ�ڷdz��̵ĕr(sh��)�g����Дࡣ߅��Ӌ(j��)���c��̖(h��o)̎�����Y�x��оƬ�����o����늶���ֱ���P(gu��n)ϵ������߅��Ӌ(j��)���кܶ��C(j��)��(hu��)���O(sh��)��˺�߅�������wƫӲ����ƫ�ИI(y��)��ƫ��(y��ng)�ã��m��������(du��)�ƶ˸��ߡ� �������Ɍ����ƶ��Լ��Ñ����档�ƶ˰����x���Pչʾ����(sh��)��(j��)�������C(j��)���W(xu��)��(x��)��AI��AI�փɂ�(g��)�������Ӗ(x��n)����������һ��AIӖ(x��n)�����ƶ���ɣ���������߅���ˣ���?y��n)���Ҫ�������?j��)��������Ӌ(j��)���YԴ������Ӗ(x��n)��һ�����ƶ�;����������߅����Ҳ�������ƶ������F(xi��n)�ڸ����A����ƶ���߅�����D(zhu��n)�ƣ��@�r(sh��)���Ԏ����ܶ�Ͷ�Y�C(j��)��(hu��)���������µ��˙C(j��)������ʽ���ڽ����ķ�ʽ��Ҳ��Ͷ�Y�C(j��)��(hu��)�� �����D�����҂�(c��)�ǿ��Y(ji��)��Ͷ�Y�C(j��)��(hu��)�����˲�ͬ���ɫ������ϳ�ɫ��(bi��o)ע�����O(sh��)������P(gu��n)��Ͷ�Y�C(j��)��(hu��)����������һ��(g��)�ܴ���I(l��ng)��;߅���˵�߅��Ӌ(j��)�����{(l��n)ɫ�ģ����M(f��i)��(j��)��(li��n)�W(w��ng)߀����һЩ�����I(y��)��(j��)��(li��n)�W(w��ng)�đ�(y��ng)���^��;AI�����ļ���оƬ��߅����Ҳ�ЙC(j��)��(hu��)���ƶ��ǾGɫ��(bi��o)ע��AI/ML/Big Data���Д�(sh��)��(j��)��NLP��Fusion Cloud��AI�ИI(y��)��(y��ng)�á�����һ���˙C(j��)�������ɫ��(bi��o)ע���Џ�����Ӻ����ͽ�����ʽ��������Ƥ�w���|�ĉ�����������(d��o)�µ��½�����ʽ���Z��������ʽ�������ܷ�ͨ�^�X��ֱ�ӿ��Ɔ�ԪҲ��һ��(g��)څ�ݣ������µĽ�����ʽҲ��Ͷ�Y�C(j��)��(hu��)�� ����  �����ψD�ǵ�ѸͶ�Y���(xi��ng)Ŀ�ڸ���(g��)�ӵ�ӳ�䡣�Ўׂ�(g��)��˾ֵ����һ�£�Oculii�����Ğ���ᣬ�Ǐ��º��ײ����_(d��)���a(ch��n)���죬���ȿ��������������_(d��)�ľ��ȣ����ɱ�����(du��)�^��;߀�б�����Lime���ஔ(d��ng)���Ї���Ħ�݆�܇�����ĵĮa(ch��n)Ʒ�ͷ���(w��)��늄�(d��ng)����܇���ښW�ĘI(y��)���ȱ���Ҫ�á�Lime�mȻ��һ��Ӳ����˾�����䌍(sh��)Ҳ�ǔ�(sh��)��(j��)��˾��ͨ�^�����ڽ��ϵ�늄�(d��ng)����܇�ռ����ܶ���(sh��)��(j��)���F(xi��n)���ѽ�(j��ng)��(zh��n)���Ƴ����P(gu��n)�ƶ˷���(w��)�ˡ� ����Ͷ�����������������Ҫ ����  ����Ͷ�����Ҫ�Ĺ�����ؔ(c��i)��(b��o)�������ψD�ǵ�ѸͶ�Y����Ӳ�Ƽ���˾ؔ(c��i)��(b��o)���������������й�˾��ؔ(c��i)��(b��o)��������Ͷ�Y��˾��ؔ(c��i)��(b��o)���Ўׂ�(g��)����ָ��(bi��o)��Ҫ��һ�£� �������ȣ�AI���P(gu��n)��Ӳ�Ƽ���I(y��)���漰��Ӳ����Ҫ��ë����60%����������70%��80%ë���ʿ��ܲ�ֵ��Ͷ��ԭ���Ўׂ�(g��)����һ���ڄ�(chu��ng)�I(y��)���ڳ�؛�����^�͵���r�£�Ҫ��p�������Y����Ҫ�и�ë��;�ڶ���Ҫ�C���Ǹ߿Ƽ���˾�����Ҫ��ë���ʸ߲��С� ������Σ�Ӳ������ܛ�������Α����d��F(xi��n)�����֧������ɽ����ˣ�Ӳ��Ҫ��؛�����a(ch��n)��������߀Ҫ�Ȍ�(du��)���(y��n)�ղ��ܻؿ��(y��ng)���~��������DZ�TMT��(li��n)�W(w��ng)��˾Ҫ�L����(y��ng)�յ��~����~���D(zhu��n)��߀�����D(zhu��n)������Ҫ�P(gu��n)ע�� ������������؛�����Լ����D(zhu��n)��ҲҪ�P(gu��n)ע��Ӳ����˾��ܛ����˾�кܴ�IJ����؛�c�Y�a(ch��n)��ռ��ԽСԽ�ã���؛�����D(zhu��n)����Խ��Խ�ã��@�ǹ��ԡ�����Ӳ����˾��һ��(g��)���c(di��n)�����˜p�ٽ����r(sh��)�g��Ҫ��؛����ϡ�����յ�ӆ�βł��ϡ����a(ch��n)���������@����(d��o)���L�������ڣ��͑�һ��Ȳ��ˣ�����һ����Ҫ��ǰ��؛���߂��ϣ�����Ҫ����(zh��n)�A(y��)�y���ܜp���Y���ռ������ ���������й�˾�������D���{(l��n)ɫ�IJ������Ђ�(g��)Garmin��Garmin���y(t��ng)������(d��o)���x���O(sh��)�䣬������������ڵ�ؔ(c��i)��(b��o)���l(f��)�F(xi��n)���ɴ����O(sh��)�䡢�����O(sh��)���ռ�ȳ��^50%��Ҳ�����fGarmin�ѽ�(j��ng)�����ǂ��y(t��ng)���x�ό�(d��o)����˾�ˡ�Garmin��(y��ng)����������(du��)���^�̣��аl(f��)ռ��߀���N���M(f��i)��ռ�Ȳ�����͵�Ҳ������ߣ�����߀�Ђ�(g��)�������c(di��n)����Garmin��ë�����dz���ِ�`˼֮����ߵġ� ������(du��)�ȵı�Ͷ��˾�Լtɫ��(bi��o)ע��������J��˾�����C(j��)е�۵ģ�ë��������(du��)������Ͷ��˾�^�ͣ���?y��n)�ԓ�I(l��ng)����ܸ�������(du��)���^���ң���a(ch��n)Ʒ����߀�s���ϸ�����(du��)�֣����ֵ��ע�⡣������X��˾���������O(sh��)��ģ�һ��(g��)���ĵIJ������ض��l�V�����^��Ŀǰȫ��ֻ��һ��(g��)�S�̹�؛�����˱���ԓ�a(ch��n)�����\(y��n)����ÿ������Ҫӆһ��؛����(d��o)�´�؛�ࡢ���Ĵ�؛�������L�� �����@ЩͶ��ؔ(c��i)��(w��)��������������(du��)Ͷ������зdz����ָ��(d��o)���x������Ͷ�Y�ЃɷNͶ��Ĺ���������һ�N�Ƿ��B(y��ng)��Ͷ��Ͳ�̫���ˣ���һ�N�t�����^�ࡣ��ѸͶ�Y��Ͷ�Y�^���У�Ҳ��(j��ng)�v�ˏķ��B(y��ng)������Խ��Խ��Ͷ�����֣�Ͷ��Ľ���Խ��Խ�࣬Ŀǰ����Ч�����@�� ��������Ͷ����Ҫ��ؔ(c��i)��(b��o)������߀Ҫע����ǣ�������(chu��ng)�I(y��)��˾��(chu��ng)ʼ��CEO�f�����@��(g��)���ȵ��N���~���١����˶��نΣ�Ͷ�Y��߀����Ҫ���º�ͬ���_�J(r��n)��ͬ�l����ʲô����ѸͶ�Y߀Ҏ(gu��)���������~�(y��ng)ԓ�ܸ��w���ϳɱ�����ֹ���m(x��)�Y��Ծo�� ����  �����ψD��һ��(g��)��ֱ������þ�һ��ʹ������h���F(tu��n)�(du��)�o�Ľ��h����Ͷ�Y�ĝ��ژ�(bi��o)�đ�(y��ng)ԓ������(g��)�ֿ��Y(ji��) ��С��ڡ�����С�����nj�ע���ض��ļ�(x��)���Ј�����䓡����DŽ��裬���ڡ����Ǯa(ch��n)ƷҪ�á� ����Ͷ����^��Ҫ���ǡ�Ѫ�������ܵ����l(f��)չ�ٶȣ���Ѫ�������ǬF(xi��n)�ڎ��ϵĬF(xi��n)���������Ѫ������(d��ng)��Ѫ���������I(y��)��(w��)��������������Ѫ������������(d��ng)��Ѫ�������������Y����������I(y��)��(w��)����������Ѫ��p������Ѫ�����ٶȣ����Y�ͱ���܉���ϣ����ԡ�Ѫ�����Ǵ�֕r(sh��)��һ���]��ָ��(bi��o);�ܵ������á�Ѫ��������burn rate���Ե�ѸͶ�Y�ı���һ�ҹ�˾������34��(g��)�F(tu��n)�(du��)�ɆT����15��(g��)�Dz�ʿ���ܶ���AI���P(gu��n)�Ĺ��̎�����ÿ�µ����IJ�27.5�f�����˾�������8000����������15��(g��)��ʿ�Ĺ�˾����������(du��)�^�ͣ���Ŀǰ�Ď��ϬF(xi��n)��������R��close��һ݆���ܵ������꣬���ڽ�����B(t��i);�ٶȾ��DŽ�(chu��ng)�I(y��)��˾�İl(f��)չ�ٶȣ�������ʧ�����@�c�F(tu��n)�(du��)��(zh��)������ֱ���P(gu��n)ϵ�� ������Y���о�Ժ�^�� ���������Q(m��o)��վ���Ї��������L�ڵ�Ӱ푣���(du��)��B2B��(chu��ng)�I(y��)���f���@���LJ��a(ch��n)����ęC(j��)�����ڽ�������˹����܄�(chu��ng)�I(y��)����(j��ng)�v����ĭ�ں�Խ��Խ���Ͷ�Y���_ʼ�P(gu��n)ע�˹������(xi��ng)Ŀ���L��Ͷ�Y�r(ji��)ֵ��������������ڸ߹�ֵ������(d��o)���@���_���҇��µ��˹����܄�(chu��ng)�I(y��)�S��r(sh��)���� ����AIӲ�����˹����܄�(chu��ng)�I(y��)���Ƹ��c(di��n)���@���H�H��(du��)���˹����ܮa(ch��n)�I(y��)���f��ˣ���(du��)������(g��)�Ƽ��Ƽ��a(ch��n)�I(y��)���fҲ����ˡ��Ї�������ȡ��Ͷ�Yȡ����I(y��)��ُȡ��ȣ�������a(ch��n)���g(sh��)�ͮa(ch��n)Ʒ�ṩ�˸�������ĺͿ��g���mȻ��оƬ�ͼ����·�������Ӳ����Ӳ�Ƽ����ڡ�Ӳ���^�������F(xi��n)��Խ��Խ�ЙC(j��)��(hu��)��(chu��ng)�I(y��)�߂����ݵĿ��¡�Ӳ���^���� ������(d��ng)Ȼ���S������(n��i)VCͶ�Y�C(j��)��(g��u)��Ͷ�Y�ߵij��죬��(chu��ng)�I(y��)��ҲԽ��Խ��Ҫ�P(gu��n)ע������ؔ(c��i)��(w��)���F(xi��n)��������AIӲ���@�ӵđ�(zh��n)���Ƹ��c(di��n)��Ҳ��Ҫ�����^ȥ�ǷN��ֵ��ĭ�����Y��ĭ��������(qi��ng)�����ġ���Ѫ����������(d��ng)ǰ��AI�a(ch��n)�I(y��)�Խ��Խ���죬��(chu��ng)�I(y��)�߿��Խ�������(g��)�a(ch��n)�I(y��)朵��������ҵ��Լ��ăr(ji��)ֵ�c(di��n)�͡���Ѫ���c(di��n)���ڽ�Q�͑�ʹ�c(di��n)��ͬ�r(sh��)Ҳ�������İl(f��)չ��ݡ� �������ā��f����(d��ng)ǰ�ǿ��Կ��]AIӲ����(chu��ng)�I(y��)�ĺÕr(sh��)�C(j��)��Ҳ��Ͷ�Y�߿����P(gu��n)עAIӲ����(chu��ng)�I(y��)�(xi��ng)Ŀ������r(sh��)�C(j��)�� |

��؟(z��)������վ�������º͈DƬ�������Ñ�Ͷ��;W(w��ng)�j(lu��)�ռ���ּ�ڂ���֪�R(sh��)�����º͈DƬ���(qu��n)�wԭ����ԭ��̎���У��H���W(xu��)��(x��)�c������Ո(q��ng)�������̘I(y��)��;������p�������ę�(qu��n)����Ո(q��ng)(li��n)ϵ�҂����r(sh��)������h�����x�x��

ʼ�K��ǰհ�Ե��۹�۽�վ�L����(chu��ng)�I(y��)����(li��n)�W(w��ng)���I(l��ng)�����ṩ������ȫ�Ļ�(li��n)�W(w��ng)�YӍ������վ�L�D(zhu��n)������(j��)���黥(li��n)�W(w��ng)��(chu��ng)�I(y��)���ṩ���Ӄ�(y��u)�|(zh��)�Ą�(chu��ng)�I(y��)��Ϣ��Ʒ�ƠI�N����(w��)���cվ�Lһ���M(j��n)������(li��n)�W(w��ng)��(chu��ng)�I(y��)�߲��ٹª�(d��)��

��һ�ߣ��P(gu��n)עվ�L�W(w��ng)��

��Ҷ��ڿ�

��Ҷ��ڿ�