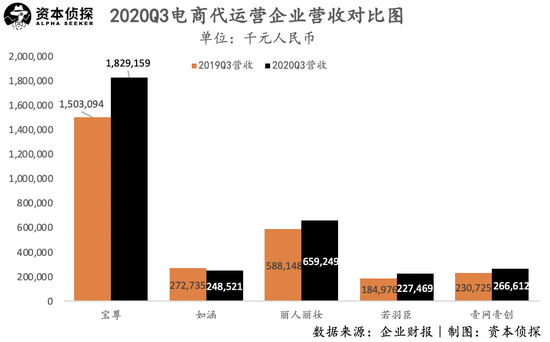

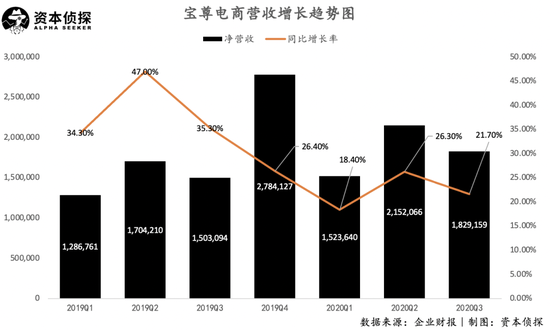

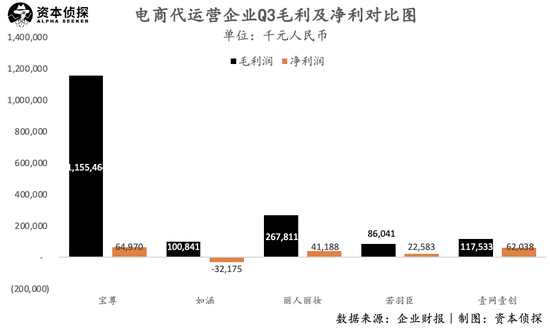

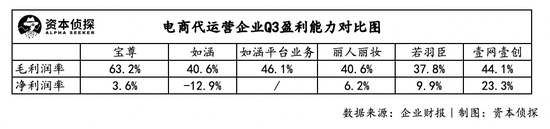

文/婷婷 在發布了不如人意的Q3季度財報后,如涵控股啟動了私有化計劃。 11月25日,如涵控股宣布收到初步非約束性私有化提案,提議以每股0.68美元價格將公司私有化。 2019年11月如涵以網紅電商第一股的身份登陸美股,其CMO張大奕的網紅身份為它吸引了不少關注。但在一年時間內,如涵股價一路下滑,截至美東時間11月24日收盤,如涵報3.08美元,較發行價下跌75%。即使如涵正努力從MCN機構向電商代運營轉型,但剛剛發布的Q3財報顯示,其依舊深陷虧損泥潭。 如涵將電商代運營視為修復毛利、控制費用的解藥,但實際上電商代運營這門生意也并不好做。  今年,電商代運營在國內資本市場存在感十足。 今年9月,若羽臣、麗人麗妝兩家電商代運營企業前后腳登陸A股市場。事實上,這兩家企業上市之路都頗為波折。 若羽臣成立于2011年,于2015年12月登陸新三板,但時隔不到兩年就從新三板摘牌,后于2017年8月向證監會提交招股書,未能如愿。2019年6月,若羽臣再次沖擊IPO,今年6月過會之際被“暫緩表決”。直到今年7月若羽臣才成功過會,并于9月如愿登陸中小板。 同樣,麗人麗妝上市之旅也不順利。麗人麗妝于2010年成立,曾于2016、2017年兩次提交招股書,卻都已失敗告終。直到今年9月麗人麗妝才緊隨若羽臣之后登陸上交所主板。 兩家企業及其相似的命運,反映出資本市場態度的轉換:一直以來不受待見的電商代運營模式,終于獲得了A股市場的認可。 此外,港股市場也在今年迎來了國內電商代運營龍頭寶尊電商。曾于2015年在美上市的寶尊電商,也選在了今年9月底赴港二次上市。 從企業扎堆上市這一現象中,可以窺見電商代運營行業已經踏入一個新的階段。但是,終于獲得資本市場認可的電商代運營行業似乎剛剛迎來高光時刻就走上了下坡路。 近期,主要電商代運營企業,都已交出了2020Q3成績單。拆解財報數據后,一個顯而易見的結論出現——在電商直播越來越熱鬧的同時,電商代運營已經顯露疲態。 業績平平,股價遇挫 橫向對比來看,電商代運營賽道的企業分層非常明顯,寶尊作為龍頭企業,營收規模遙遙領先于其他代運營商,在品牌合作數量、范圍廣度上也更勝一籌。 麗人麗妝、若羽臣、壹網壹創屬于第二梯隊。其中,麗人麗妝和若羽臣分別深耕美妝、母嬰兩大垂類,壹網壹創涉及品類更多,最重要的客戶是國產美妝品牌佰草集。 如涵顯得相對特殊:其作為一家MCN機構,靠網紅自營店鋪起家,最具影響力的頭部網紅為張大奕。不過,目前如涵已經明顯體現出了向代運營模式轉型的趨勢,Q3財報中代運營業務占比已提升至48%。  縱向來看,上述幾家代運營企業的同比增長率,按圖中順序排序分別為21.7%、-8.9%、12.1%、23%、15.6%。 這一增長速度并不及預期。 以寶尊為例具體來看,其營收增速下滑明顯。尤其是在今年一季度,疫情沖擊下寶尊營收增速跌破20%,三季度也并未見明顯好轉。而麗人麗妝、若羽臣、壹網壹創三家規模更小的企業,增長速度也并未能帶來驚喜,這大大削弱了市場對其可成長性的期待。 如涵出現的同比負增長則更令人擔憂,這主要是因為如涵基于網紅自營的商品銷售業務大大縮減。單看代運營業務,如涵實現了84.1%的營收高速增長,不過該業務仍處于成長初期,實際規模較小。  此外,從盈利角度來看,寶尊的毛利水平遠高于其他企業,但凈利潤指標與同類企業的差距大大縮小。如涵則依舊在虧損中掙扎。 對電商代運營企業來講,毛利、凈利的表現與其所選擇的商業模式息息相關。 目前,電商代運營的收入方式分為兩種,一種是經銷模式,代運營商從品牌方手中買斷商品自主銷售,以GMV確認收入;另一種是代銷模式,代運營商不擁有商品,僅提供運營服務,并按GMV的一定比例抽取盈利,以傭金計入收入。 相比來說,經銷模式更有利于代運營商與品牌深度綁定,形成服務壁壘,但同時也對代運營商的現金儲備、倉儲物流和庫存管理能力提出了更高的要求。代銷模式則表現出輕資產的特點,通常對應著更高的毛利率。 幾家企業中,寶尊代銷、經銷模式維持相對平衡,Q3代銷、經銷業務營收占比分別為56%、44%,同時作為頭部企業寶尊應當享有更大的議價權,這支撐了寶尊高于同行的毛利表現。 麗人麗妝與若羽臣面對垂直品類客戶,都以經銷模式為主,因此財務表現上毛利率處于較低水平。 凈利潤方面,則更多受到市場營銷、研發等經營費用的影響。 寶尊雖然營收規模龐大,但這也對應著一筆龐大的營銷支出,Q3寶尊銷售及營銷費用率達到27.4%。同時,寶尊為了建立自身壁壘,在倉儲物流服務、數字化運營上投入巨資,Q3寶尊履約費用率、技術與內容費用率分別為23%、6%。這一系列的費用投入,共同導致了寶尊在凈利潤指標上與同類企業差距并不明顯,凈利率也處于較低水平。 此外,壹網壹創的凈利率水平也值得關注,其凈利率比同類企業高出一個量級。在2019年沖刺IPO階段,壹網壹創公開招股書后,其遠高于同行的凈利率就引發過關注與討論。原因或許在于壹網壹創較高的品牌返利。 如涵的持續虧損,則需要歸咎于網紅營銷需要的巨額投入,這是MCN機構難以回避的命題。   總的來看,Q3電商代運營企業整體表現缺乏亮點,資本市場對這一結果并不滿意。公布三季報后,寶尊當日美股股價收跌7.82%,壹網壹創近一月時間里跌幅近25%,如涵更是在股價持續低迷的情況下啟動私有化計劃。 在增長軌道走了多年后,電商代運營終于廣泛獲得資本市場的接納,但卻已經“漲不動了”。 問題到底出在哪里? 還有增長空間嗎? 電商代運營的市場表現,與電商行業規律及消費市場大環境的影響密不可分。 三季度各個代運營商表現平平,與季節因素存在一定關系。通常來說,由于處于年中大促與年底雙十一大促之間,三季度電商市場仍較為平淡,品牌方與代運營商都會將更多精力投入于四季度中。 但即便與去年同期相比,電商代運營企業今年的增長速度依然有所放緩。疫情為電商代運營行業帶來一定影響,然而值得注意的是,電商平臺今年成績并不差,阿里巴巴Q1、Q2、Q3的營收同比增速分別為22%、34%、30%,拼多多崛起速度迅猛,Q3增速仍高達89%。也就是說,電商代運營企業的營收增速全部跑輸電商平臺。 因此,消費環境無法完全解釋電商代運營業績增速不佳的事實,直白一點說,問題更多出在行業自身。 首先,電商生態在今年已完全被“直播”這一新形式重構。營銷是電商代運營企業的重要業務內容,在新的直播生態下,品牌競爭更加激烈,獲客成本上升,代運營商將承擔更大的營銷、獲客壓力,這使代運營行業面臨著盈利及上升空間的局限性。 對發展已經成熟、規模已經處于行業領先地位的寶尊來說,市場對其未來增長空間存在更多疑慮。其今年放緩的營收增速,一定程度上也揭示出寶尊正面臨著進一步增長的難題,這或許是三季度寶尊業績數據并沒有大雷點,但股價卻因此下挫的原因。  對各個代運營企業來說,增量空間的挖掘主要來自兩個方面。 一是行業整合。寶尊雖然為電商代運營市場最大玩家,但其7.9%的市占率仍有極大的提升空間。根據寶尊二次上市招股書,電商代運營前五名玩家相加市占率也僅有14.1%——這揭示出代運營市場極度分散的格局,參與者眾多但普遍體量較小,對這部分玩家的整合將是頭部選手實現進一步擴張的重要途徑。 但要完成賽道內的整合,對頭部玩家的能力、精力都有著更大的要求,從現有成績來看,寶尊對行業內小玩家收編的速度并不快。 二是新平臺紅利的挖掘。伴隨著淘系平臺而發展的電商代運營行業,以淘寶系為主要經營陣地,各個玩家在淘寶生態內的布局、排位都相對穩定。但拼多多和京東的代運營生態還有待發展完善,青桐資本認為,三大平臺各有特色,京東增速迅猛,2017-2019年,交易量年均增速達76.1%,超過阿里巴巴,代運營發展空間大;拼多多后來居上,2018年上市后,2019年交易量增速達到113.4%,代運營剛起步,仍有較大留白。 如何適應新平臺的玩法是電商代運營各個企業面臨的共同挑戰。尤其是對寶尊來說,在新平臺打開進一步增長空間,是其接下來需要著力發展的方向。 品牌和網紅“依賴癥” 除了電商生態變化造成的增長壓力外,影響電商代運營企業發展的另一個重要因素是品牌合作網絡。 三季度,寶尊的品牌合作伙伴數目由去年同期的223個增加至260個;如涵平臺模式的品牌合作數量由308個增加至520個;若羽臣在招股書中披露,截至2020年4月22日共運營103家品牌店鋪。這三家企業在品牌合作擴展上表現平穩。 令人擔憂的是麗人麗妝。2018年以來,麗人麗妝客戶網絡中,歐萊雅集團旗下蘭蔻、巴黎歐萊雅等品牌都因自建銷售團隊、調整線上銷售渠道、市場競爭等原因,終止了與公司的合作。2019年上半年,碧歐泉和植村秀也中止了合作,變動原因均為“自建內部團隊運營”。與這一系列知名美妝品牌的分手,無疑對麗人麗妝的發展產生巨大影響。 靠品牌“吃飯”是電商代運營企業的生存之道。這一點在壹網壹創身上體現尤為明顯,其業務非常依賴于百雀羚這一個品牌,據華創證券數據,壹網壹創2019年1-6月線上營銷服務中,第一大客戶百雀羚收入占比高達86.16%,較2016-2018年約90%的占比略有降低。 與單一品牌的深度綁定,為壹網壹創帶來了較為可觀的毛利、凈利表現。但是,這也意味著壹網壹創的命脈把握在這一個品牌手中,未來存在著極大風險。 如何維持和品牌的關系,不只是麗人麗妝、壹網壹創需要頭疼的問題。當下,電商代運營企業的重要客戶群體——海外美妝品牌,自建運營團隊的趨勢越來越明顯,而新崛起的完美日記等國貨美妝代運營需求并不高。品牌的流失是整個電商代運營行業面臨的共同挑戰。 如涵CMO張大奕  ·END·

站長網微信號:w17tui,關注站長、創業、關注互聯網人 - 互聯網創業者營銷服務中心

免責聲明:本站部分文章和圖片均來自用戶投稿和網絡收集,旨在傳播知識,文章和圖片版權歸原作者及原出處所有,僅供學習與參考,請勿用于商業用途,如果損害了您的權利,請聯系我們及時修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創業、互聯網等領域,為您提供最新最全的互聯網資訊,幫助站長轉型升級,為互聯網創業者提供更加優質的創業信息和品牌營銷服務,與站長一起進步!讓互聯網創業者不再孤獨! 掃一掃,關注站長網微信

|