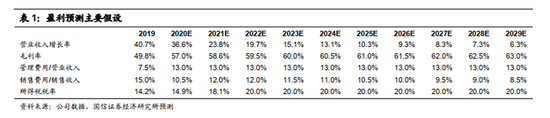

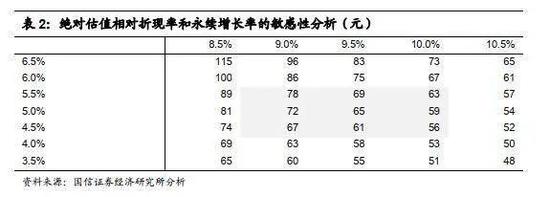

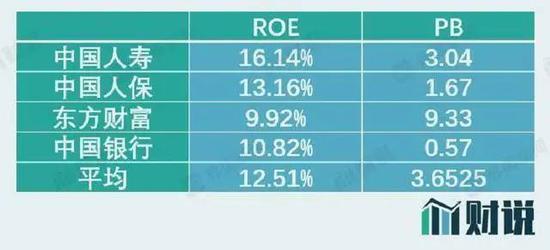

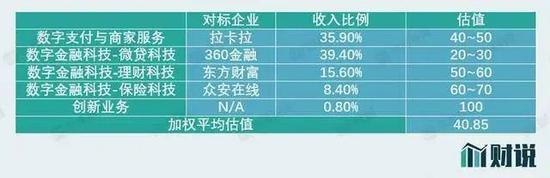

虎嗅機(jī)動資訊組作品 作者|楊 群 編輯|黃青春 頭圖|IC photo 請聽題:從史上最大IPO到暫緩上市需要多久?螞蟻給出的答案是,十天。 11月3日晚間,上交所宣布暫緩螞蟻集團(tuán)在科創(chuàng)板上市。隨即不久,螞蟻集團(tuán)官方聲明,同時將暫緩在港交所主板上市。此時距離螞蟻集團(tuán)原定上市時間僅剩不到三天。 對此,上交所給出的解釋是,螞蟻集團(tuán)所處“金融科技監(jiān)管環(huán)境發(fā)生變化,可能導(dǎo)致其不符合發(fā)行上市條件或者信息披露要求。” 所謂金融科技監(jiān)管環(huán)境發(fā)生變化,指的就是——11月2日晚間,銀保監(jiān)會和央行聯(lián)合發(fā)布的《網(wǎng)絡(luò)小額貸款業(yè)務(wù)管理暫行辦法(征求意見稿)》(下稱“網(wǎng)貸新規(guī)”),網(wǎng)貸新規(guī)對于網(wǎng)貸公司的注冊資金、業(yè)務(wù)范圍、聯(lián)合貸款等方面都做出新的規(guī)定。 小貸行業(yè)資深人士嵇少鋒認(rèn)為,網(wǎng)貸新規(guī)即將出臺,意味著網(wǎng)貸套利時代結(jié)束。尤其是針對聯(lián)合貸款出資比例不得低于30%的規(guī)定,簡直是給螞蟻量身定制的條款,這將導(dǎo)致螞蟻信貸利潤銳減,直接壓縮螞蟻的想象空間。 那么,被迫戴上金融“鐐銬”的螞蟻,還能維持住兩萬億的估值嗎? 螞蟻的估值邏輯是什么? 螞蟻想不想上市? 目前看,無論是坊間傳聞,還是正式報道,螞蟻很早就對上市動了心思,其真正將上市計劃落地則始于2019年。 然而,不湊巧的是:2019年7月底,監(jiān)管發(fā)布重磅政策,要求對包括螞蟻金服在內(nèi)的金融控股公司進(jìn)行嚴(yán)格監(jiān)管。彼時,安邦系、明天系公司相繼被處理,監(jiān)管開始重點(diǎn)關(guān)注金融控股公司涌現(xiàn)的各種金融亂象。 這一紙監(jiān)管文件,將螞蟻的上市計劃整整拖了一年多。直到今年7月20日,螞蟻集團(tuán)才正式啟動上市流程。此后監(jiān)管一路綠燈,螞蟻上市流程大大加快。 既然要上市,螞蟻到底值多少錢就成為大家最關(guān)心的問題。而估價的前提在于,應(yīng)該將螞蟻看做一家金融公司還是科技公司? 如果按金融公司估值,一家以放貸為主的金融公司,信貸規(guī)模和營收利潤可以計算的非常清楚,然后參考國內(nèi)外資本市場上的銀行股即可,最終市盈率基本維持在個位數(shù);但如果按科技公司估值的話,情況則完全相反,螞蟻市值就變得具有無窮想象空間。 市面上針對公司的估值方法主要分成兩大類,分別是絕對估值法和相對估值法。所謂絕對估值法,就是折現(xiàn)方法,較為復(fù)雜,主要采用現(xiàn)金流量折現(xiàn)法、期權(quán)定價法等;而相對估值法則比較簡單,就是尋找對標(biāo)公司進(jìn)行估值,主要采用PE估值法、PB估值法等。 在實際應(yīng)用中,相對估值法因為簡單易懂,采用范圍最廣。 以國信證券為例子,在使用絕對估值法時,國信證券具體采取的是FCFE估值方法。核心假設(shè)包括加權(quán)平均資本成本,即WACC=10%;永續(xù)增長率,即g=5%;至于營收增速、毛利率等的預(yù)測,詳見下表1;而在基于上述核心假設(shè)的情況下,國信證券還針對WACC和g進(jìn)行了敏感性分析。(詳見下表2) 圖片來源:富途證券  圖片來源:富途證券  是不是被絕對估值法繞暈了?國信證券在使用相對估值法時,選取的對標(biāo)公司包括騰訊控股、阿里巴巴和東方財富,采用PE法估值。參考可比公司的估值并考慮到規(guī)模因素,最終給予螞蟻集團(tuán)40~60倍PE,最終合理估值范圍是1.7萬億-2.5萬億元,對應(yīng)的每股目標(biāo)價是56元-78元。 圖片來源:招商證券  此外,招商證券估值最為保守,僅采用了相對估值法,基于螞蟻集團(tuán)2020-2022年的營收預(yù)計后,參考海外對標(biāo)公司綜合40倍市盈率(見上圖),因而給予螞蟻集團(tuán)30-50倍PE,最后估值范圍是1.3萬億-2.2萬億元。 圖片來源:富途證券  梳理了一下各家券商對螞蟻的分析報告,估值大概在1.3萬億元-2.5萬億元之間,平均估值是2萬億元左右,這與螞蟻最后公布的2.1萬億元估值差不多。 可能有人要說了,券商搞得這些估值報告壓根看不懂啊。那就參考界面新聞研究院采用相對估值法,對螞蟻集團(tuán)做出簡單易懂的估值。 招股書顯示,螞蟻集團(tuán)的主要收入來自四個板塊,分別是數(shù)字支付與商家服務(wù)、微貸科技平臺、理財科技平臺和保險科技平臺。界面新聞研究院分別從金融屬性和科技屬性,就螞蟻的四大板塊業(yè)務(wù),尋找對標(biāo)企業(yè)進(jìn)行估值。 圖片來源:界面新聞  如果按照金融機(jī)構(gòu)的邏輯進(jìn)行估值,業(yè)務(wù)普遍采用ROE-PB估值法。 螞蟻集團(tuán)旗下四大板塊業(yè)務(wù),分別是支付、信貸、理財和保險,對應(yīng)中國人壽、中國人保、東方財富和中國銀行。最后,按照2019年凈資產(chǎn)24%增速和3.65倍市凈率計算,得到的螞蟻集團(tuán)上市后對應(yīng)2020年的市值應(yīng)為8315億元。 圖片來源:界面新聞  假設(shè)遵循科技股使用PE的方式計算,那將是另一個估值體系。螞蟻集團(tuán)旗下支付、信貸、理財和保險四大板塊業(yè)務(wù),分別對應(yīng)拉卡拉、360金融、東方財富和眾安保險。按照各業(yè)務(wù)營收比例,加權(quán)計算給予的合理PE估值,螞蟻集團(tuán)的基于過去十二個月凈利潤市盈率為40.85倍,相應(yīng)的合理市值則為1.52萬億元。 果然,還是科技股更吃香,怪不得螞蟻堅持宣稱自己是一家科技公司。 網(wǎng)貸新規(guī)帶來什么影響? 弄懂了上面的這些估值邏輯,才能理解下面兩個問題: 1、網(wǎng)貸新規(guī)為何能夠讓螞蟻暫緩上市? 2、如果螞蟻半年后重新上市,還能撐得起2萬億元市值嗎? 翻開網(wǎng)貸新規(guī),你們會發(fā)現(xiàn)如此綿密有序的細(xì)則,不可能是短期匆忙出臺的,而是經(jīng)過長期調(diào)研總結(jié)出來的。而螞蟻集團(tuán)作為金融科技巨頭,前期調(diào)研應(yīng)該是參與其中。 招聯(lián)金融首席研究員董希淼認(rèn)為,“不存在(馬云)禍從口出的問題,加強(qiáng)大型科技公司監(jiān)管,一直是個重大課題。” 那么,網(wǎng)貸新規(guī)究竟會給螞蟻集團(tuán)帶來什么打擊?對此,嵇少鋒列出了幾個關(guān)鍵點(diǎn): 一是,網(wǎng)貸公司跨省展業(yè),將由銀保監(jiān)會直接審批。 網(wǎng)貸新規(guī)規(guī)定,小額貸款公司經(jīng)營網(wǎng)絡(luò)小額貸款應(yīng)當(dāng)主要在注冊地所屬省級行政區(qū)域內(nèi)開展;未經(jīng)國務(wù)院銀行業(yè)監(jiān)督管理機(jī)構(gòu)批準(zhǔn),小額貸款公司不得跨省級行政區(qū)域開展網(wǎng)絡(luò)小額貸款業(yè)務(wù)。對極個別小額貸款公司需要跨省級行政區(qū)域開展網(wǎng)絡(luò)小額貸款業(yè)務(wù)的,由國務(wù)院銀行業(yè)監(jiān)督管理機(jī)構(gòu)負(fù)責(zé)審查批準(zhǔn)、監(jiān)督管理和風(fēng)險處置。 嵇少鋒認(rèn)為,網(wǎng)絡(luò)小貸在一個省開展業(yè)務(wù)完全沒有意義,而想在全國展業(yè)的互聯(lián)網(wǎng)小貸則需要銀保監(jiān)會審批,不再是地方金融監(jiān)管局,這就意味著這個牌照跟消費(fèi)金融公司一樣,都由銀保監(jiān)會直接審批,門檻與難度已全面提升。 二是,網(wǎng)貸公司注冊資本金要求大幅提高。 網(wǎng)貸新規(guī)規(guī)定,經(jīng)營網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司的注冊資本不低于人民幣10億元,且為一次性實繳貨幣資本;跨省級行政區(qū)域經(jīng)營網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司的注冊資本不低于人民幣50億元,且為一次性實繳貨幣資本。 天眼查數(shù)據(jù)顯示,如果以跨省經(jīng)營所需的資本金來看,互聯(lián)網(wǎng)巨頭旗下的網(wǎng)貸公司,只有螞蟻小微小貸注冊資本金120億元和重慶度小滿小貸注冊資本金70億符合要求;其他的例如騰訊、滴滴、小米、360等旗下的網(wǎng)貸公司,就連最低10億元資本金也不符合。 所以,嵇少鋒表示,用互聯(lián)網(wǎng)小貸牌照做消金,已經(jīng)不如拿消費(fèi)金融牌照合算,而消費(fèi)金融受嚴(yán)格監(jiān)管,資本回報率與資本市場想象空間均極其有限。 三是,嚴(yán)格限制了網(wǎng)貸公司的杠桿率。 網(wǎng)貸新規(guī)除了重申互聯(lián)網(wǎng)小貸公司總的杠桿率為5倍外,監(jiān)管還將調(diào)整全國性互聯(lián)網(wǎng)小貸杠桿率的許可權(quán)力完全收歸了銀保監(jiān)會和央行,以防止地方監(jiān)管放松管制造成標(biāo)準(zhǔn)不一。 其中,網(wǎng)貸新規(guī)對螞蟻打擊最大的是關(guān)于聯(lián)合貸款的條款——“在單筆聯(lián)合貸款中,經(jīng)營網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司的出資比例不得低于30%”。 要知道,螞蟻集團(tuán)主營業(yè)務(wù)就是信貸,最大的利潤來源也是信貸。過去,螞蟻在聯(lián)合貸款中常常出資比例低于5%,部分銀行甚至只有1%,才能通過300多億元資產(chǎn),撬動了1.8萬億元的聯(lián)合貸款。 目前,螞蟻包含聯(lián)合貸款在內(nèi)的杠桿率高達(dá)60多倍,而當(dāng)下網(wǎng)貸新規(guī)最高支持16倍杠桿。嵇少鋒對此表示,“由于螞蟻一半的利潤來自高杠桿的信貸業(yè)務(wù),網(wǎng)貸新規(guī)將會導(dǎo)致螞蟻100億元的信貸相關(guān)利潤直接下降至40億元左右,對應(yīng)2萬億元的估值,直接估值將降至1.5萬億元以下。” 而更重要的是,嵇少鋒認(rèn)為,限制助貸自我出資比例的規(guī)定,更是直接壓縮了螞蟻超限金融杠桿的想象空間。“金融科技可以無限輸出,通過助貸、聯(lián)合貸等繞過監(jiān)管對其杠桿率的限制,甚至可以宣稱自己不是做金融,不應(yīng)該受老邁的巴塞爾協(xié)議的約束,從而給自己在資本市場的估值以無限可能。而限制助貸、聯(lián)合貸款的規(guī)定,則徹底把重金融的金融科技從神壇上拉下馬,回歸了金融必須受杠桿監(jiān)管的現(xiàn)實中。” 11月3日晚間,據(jù)騰訊財經(jīng)報道,螞蟻集團(tuán)董事長井賢棟緊急召集中高層開會,保守估計螞蟻重新上市的時間要被推遲半年左右。 按照螞蟻現(xiàn)在聯(lián)合貸款規(guī)模,如果要符合網(wǎng)貸新規(guī)的要求,保守估計需要補(bǔ)足幾千億元資本金,才能將杠桿率降下去。“這不是錢的事情,補(bǔ)足了資本金,估值也沒了”,嵇少鋒說道。 而且,螞蟻之前的估值套路是用科技去發(fā)揮想象力,再用金融的高昂利潤來支撐科技市值。但未來,資本市場恐怕會換種方式看待螞蟻了。 螞蟻兩萬億元的市值,大概率會受到挑戰(zhàn),屆時看各大券商拿出的估值尺子怎么比吧。 |