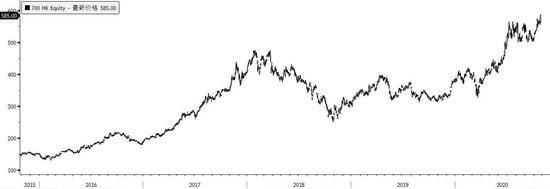

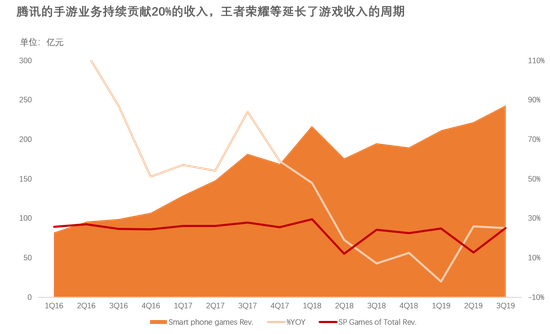

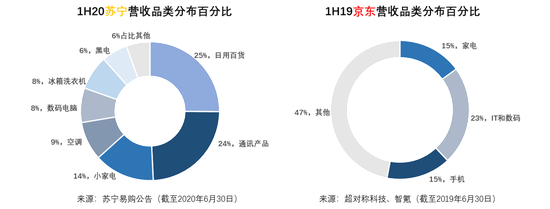

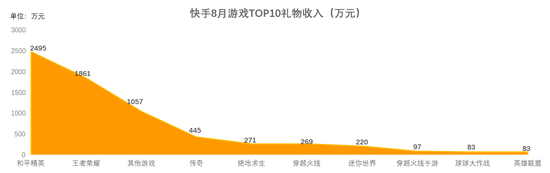

文 | 李坤陽 電子競技開花結果的盛況下,資本再一次悄然埋下種子。 今夜,蘇寧SN戰(zhàn)隊與韓國DWG戰(zhàn)隊將在雙十一前夕會師2020英雄聯(lián)盟總決賽。在與京東JDG的“電商德比”僅隔10天后,SN又拿下LPL賽區(qū)內戰(zhàn),隨即手握最后的門票,10月31日加冕之戰(zhàn),謎底即將揭曉。 從世俗誤解到成為新的商業(yè)寵兒,電子競技并沒有等待太長時間就收獲了忠實的粉絲群體。電競熱潮引發(fā)了新的消費環(huán)境,不論賽事主辦和直播、商業(yè)贊助還是人員流動,資本從來不會缺席,目標盤子有多大出價就會有多高。 從游戲直播到網(wǎng)絡主播、再到帶貨達人,電競玩家不斷“出圈”也給予了流量變現(xiàn)的捷徑。王思聰組建IG戰(zhàn)隊、PDD(劉謀)入駐斗魚,蘇寧、京東、微博、快手紛紛組建購買各自戰(zhàn)隊,游戲的娛樂之外,渴望變現(xiàn)的流量大廠正加碼電競,搭建屬于自己的帶貨池。 來源:公開報道,LPL官網(wǎng);制圖:36氪  在眾多互聯(lián)網(wǎng)巨頭入局電競后,不禁要問,電競行業(yè)的流量究竟在向誰轉移?轉移的過程中,和戰(zhàn)隊有哪些關聯(lián)?上億資金的押注下,蘇寧京東、微博快手又意在何處?電競市場現(xiàn)在又處于行業(yè)發(fā)展的什么階段? 帶著這樣的疑問,也許本篇文章可以一一解答。 流量轉移時,誰在收割? LPL(英雄聯(lián)盟職業(yè)聯(lián)賽)等賽事源于英雄聯(lián)盟端游的興起,最高級別的S賽至今已到了第十個賽季(S10)。舉辦賽事涉及諸多主體,獨立的承辦方、競標的轉播權、游戲戰(zhàn)隊和賽事的冠名等都背負著極大的資金量。 早前在2015年12月,騰訊僅用不到3.5億美金便控股了英雄聯(lián)盟的開發(fā)商拳頭游戲,雖然LPL賽事將獨立運作,但一系列資本運作下,和電競相關的關聯(lián)產業(yè)公司,似乎都集中在了騰訊的手中。 以轉播權來舉例,B站通過8億獲得英雄聯(lián)盟全球總決賽2020至2022連續(xù)三年的中國大陸地區(qū)直播平臺獨家版權,而后又通過分銷,授權給企鵝電競、虎牙、斗魚。此外虎牙還承包了騰訊旗下手游王者榮耀KPL的賽事轉播權。 不難發(fā)現(xiàn),這些涉及到電競環(huán)節(jié)的上下游公司,都與騰訊有著密不可分的聯(lián)系。 手握日月,可摘星辰,在虎牙斗魚合并后,電競流量的入口似乎更加穩(wěn)固在騰訊的手中。 拋開產業(yè)鏈分析,電競上游的開發(fā)商和研發(fā)環(huán)節(jié),《全境封鎖》的Sharkmob工作室被騰訊收購、《堡壘之夜》的中國獨家代理權被授予騰訊,這還不必提騰訊自有的天美(王者榮耀)、光子(刺激戰(zhàn)場)和北極光工作室(天涯明月刀)。 中游電競賽事及內容制作、下游流量平臺如虎牙斗魚、企鵝電競也都在逐漸與騰訊靠攏。一方面是騰訊有意地在文娛市場提早收割流量,這一點似乎在虎牙的斗魚合并、以及一些文娛產業(yè)的入股有關;另一方面則是騰訊早期就在游戲行業(yè)埋下的種子。 在PC端游(客戶端游戲)的滲透率達到飽和后,移動手游的風潮掀起,騰訊憑借天天酷跑等休閑手游產品激活市場后,在2015年11月通過王者榮耀進一步打開了營收的增長空間,現(xiàn)金牛業(yè)務的助推下,手游業(yè)務收入連漲3倍;從騰訊二級市場的表現(xiàn)看,文娛聚合模式下,股價現(xiàn)已達到600港元。 截至2020年10月27日盤中,騰訊股價;來源:Bloomberg  騰訊手游收入、占比及同比變化,來源:騰訊各季度財報  電競入口的流量趨于穩(wěn)固,但流量轉移過程中,還需要帶動輻射到周邊的行業(yè)與公司。 蘇寧京東種下3C的種子,微博快手渴望KOL的果實 當電競的流量進一步發(fā)酵,巨頭們就有了撬動商機的杠桿。 首先是蘇寧和京東,二者押注的流量變現(xiàn)目標是或在于GMV。數(shù)碼電腦、黑電(指可提供娛樂的產品,如游戲機、家庭影院等)等3C產品是蘇寧和京東的命門,與電競行業(yè)相輔相成。 從蘇寧易購2020年中報數(shù)據(jù)來看,通訊、數(shù)碼電腦等產品的占比接近40%,已經成為蘇寧目前核心的收入來源之一。2016年,蘇寧成立蘇寧易購電子競技俱樂部成立,經歷2年就打進世界賽。 對于世界賽的預期,蘇寧電競俱樂部總經理助理林青表示,“當時在2018年左右未來三年的規(guī)劃,目標是在2021年登上世界的舞臺”。沒想到3年未到,距離世界之巔僅有一步之遙。 此前,盡管電競的影響力與日俱增,但這支隊伍的流量牽引遠不如蘇寧同期收購的意甲球隊國際米蘭,相比來看,與其說是押注,不如說是蘇寧等著在這顆種子開花。欣喜的是,在雙11的前夕,花開了。 同為電商對手的京東也將觸角延伸到了電競賽事。根據(jù)超對稱科技的數(shù)據(jù)顯示,IT數(shù)碼、3C業(yè)務板塊占比同樣接近40%,收購戰(zhàn)隊組建LPL戰(zhàn)隊的邏輯或與蘇寧也大體接近。 統(tǒng)計時間隔年,占比誤差受到疫情影響存在變數(shù)  除了3C產品消費外,電競流量最直接的轉化方式還有直播和帶貨。 對于沒有電商基因的微博和快手,直播和短視頻是流量平臺的先天優(yōu)勢。但與電商公司購買LPL隊伍邏輯不同的是,移動互聯(lián)網(wǎng)的紅利下,手游直播用戶時長和在線活躍人數(shù)激增,因此,二者最終的選擇傾向于收購KPL(王者榮耀職業(yè)聯(lián)賽)隊伍。 以快手為例,根據(jù)小葫蘆大數(shù)據(jù)的統(tǒng)計,快手8月游戲直播TOP10禮物收入的排名中,和平精英和王者榮耀幾乎超過了其他游戲收入的總和,其中,王者榮耀收入達到1861.2萬,英雄聯(lián)盟收入僅有82.5萬。直播時長方面,王者榮耀也遙遙領先其他手游及端游。 因此,收購KPL戰(zhàn)隊也是順水推舟的事。 來源:小葫蘆大數(shù)據(jù)  直播打賞只是快手和微博通過游戲變現(xiàn)的一種途徑,戰(zhàn)隊的人物性格、曝光時間和征戰(zhàn)記錄等更有助于幫助平臺培養(yǎng)內容豐滿的KOL,在趨于成熟的MCN產業(yè)鏈下,如果微博和快手投入的KPL戰(zhàn)隊在征戰(zhàn)的過程中出現(xiàn)類似PDD的人物,那平臺不僅有了流量保障,還能撬動更大的帶貨量。 成績=商業(yè)資源 需要流量帶動平臺GMV和整體業(yè)績的公司比比皆是,但電競對背后公司的作用究竟有多大,首先還是要看成績和底蘊。如同體育賽事的頭部隊伍獲得頭部資源一樣,西班牙的皇家馬德里足球俱樂部永遠能拿到最核心的商業(yè)資源,舍得砸錢出成績并吸引球星就是皇馬的根基之一。 電競也一樣,重金之下必有成績。有行業(yè)人士向36氪表示,目前收購一支LPL戰(zhàn)隊的金額相比前幾年,入局門檻明顯高了不少。“現(xiàn)在的價格起碼翻倍,在1.5億到2億之間,甚至更高。” 這樣高昂的收購費用下,公司自然不能全將收入的壓力寄托于流量的變現(xiàn)。電競聯(lián)盟趨于職業(yè)化的體系,也是電競行業(yè)周期成長階段要完善的內容。在戰(zhàn)隊成績還未井噴的時間,公司適當?shù)慕o予商業(yè)化支持,也有利于戰(zhàn)隊在中后期更好地實現(xiàn)雙贏。 對于整個電競行業(yè),艾瑞曾測算2020年的市場規(guī)模已超過千億,其中移動電競的市場規(guī)模最大,接近650億元,端游的市場占比趨于下降,但體量還是維持在350億靠上。 目前來看,戰(zhàn)隊的收入一般由“商業(yè)收入+聯(lián)盟補貼+自有選手租賃或售賣”構成,其中前兩者的占比接近80%。具體而言,商業(yè)收入十分依賴于戰(zhàn)隊成績,在戰(zhàn)隊進入新老交替前,提前部署好新的選手進入新的聯(lián)賽體系,整體隊伍的搭建模型就能夠幫助俱樂部沖擊更好的成績。 距離10月31日S10總決賽還剩不到15個小時,距離11月1日淘寶雙11售賣期也僅剩1天,再一次的中韓電競對決必將給即將到來的雙11拉滿期待值。而電競決賽過后,一場蓄勢待發(fā)的電商大戰(zhàn)也即將到來。 (36氪分析師劉士武對本文亦有貢獻) |